Investor Brůna: Inflace se vrací. Kam se schovat před bouří?

KOMENTÁŘ. Geopolitické napětí na Blízkém východě znovu nabírá na síle a jeho dopady se rychle propisují nejen do cen ropy a plynu. Vývoj v Íránu je tak jedním z klíčových faktorů, který může odstartovat další inflační vlnu. Sice ne okamžitě, ale zato téměř s jistotou.

Ropa není jen komodita, je to základní vstup téměř celé ekonomiky. Jakmile zdražuje, spustí to řetězovou reakci. Nejprve zdraží pohonné hmoty. Potom zdražuje doprava, logistika a postupně i samotné zboží a služby, protože se do nich propíšou dražší pohonné hmoty.

Zajímavý detail, který zná každý řidič: když cena ropy roste, čerpací stanice reagují téměř okamžitě. Když naopak ropa zlevňuje, pokles cen u čerpacích stanic přichází výrazně pomaleji. Kvůli tomuto efektu inflace drží déle, než by odpovídalo vývoji ceny ropy.

Rizika přetrvávají

Inflace se v Česku v posledních letech drží relativně nízko, pod hranicí tří procent. Právě tento klid je ale často největším rizikem. Posledních deset let v Česku je učebnicovým příkladem ekonomického cyklu.

Nízká inflace, následný šok, extrém a návrat k normálu. Ve společnosti i mezi investory se postupně usadil pocit, že cenové šoky máme za sebou. Jenže inflace nezmizela. Pouze se na čas uklidnila.

Největší chybou investorů je, že zkušenost rychle vytěsňují. Extrém z roku 2022 berou jako jednorázovou záležitost, která se nebude opakovat. Inflaci přestávají zahrnovat do svých rozhodnutí. Nedělají nic a čekají.

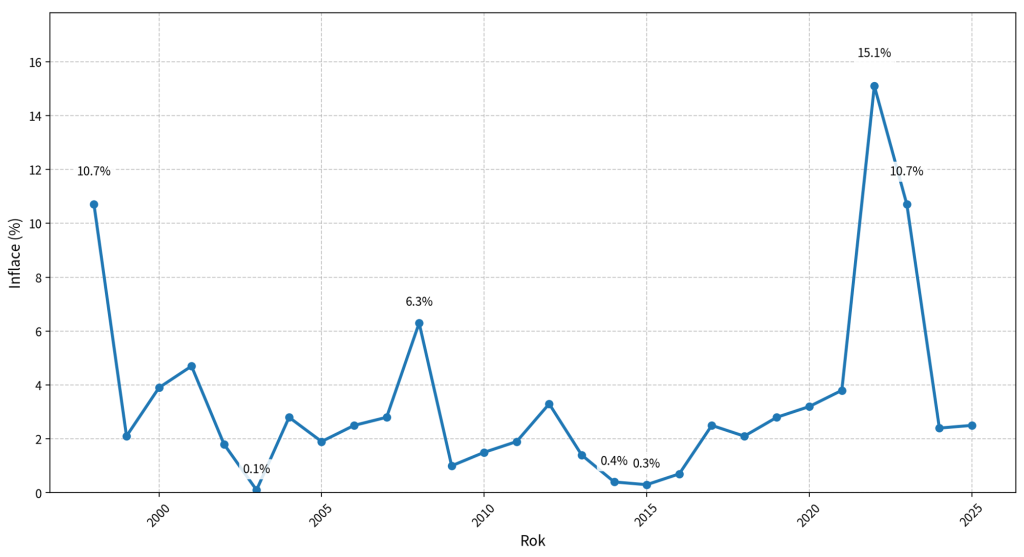

V letech 2015 až 2017 jsme žili v éře téměř nulové inflace. Ceny rostly minimálně, někdy prakticky vůbec. Vliv měla levná ropa, doznívající slabá poptávka po finanční krizi i politika České národní banky, která držela korunu slabší. Výsledkem bylo „levné Česko“, na které si lidé rychle zvykli.

Následující roky 2018 a 2019 představovaly ideální stav. Inflace se pohybovala kolem dvou až tří procent, ekonomika rostla, nezaměstnanost byla rekordně nízká a mzdy stoupaly. Přesně takto má zdravá ekonomika vypadat.

Roky 2020 a 2021 přinesly první signály, že se něco mění. Pandemie covidu narušila globální dodavatelské řetězce, do ekonomiky navíc začaly proudit obrovské objemy nových peněz a některé komodity i zboží začaly chybět. Inflace se zvedla na tři až čtyři procenta. Stále nic dramatického, ale tlak byl zřejmý.

Skutečný šok přišel až v letech 2022 a 2023. Inflace vystřelila až k patnácti procentům, nejvýše za několik dekád. Kombinace drahých energií, války na Ukrajině, dozvuků pandemie a expanzivní fiskální politiky vytvořila prostředí, na které nebyla společnost připravená.

Důsledky byly hmatatelné. Skokové zdražení potravin, bydlení i služeb. Výrazný pokles reálných mezd. A především změna myšlení lidí. Inflace přestala být abstraktní ekonomický pojem a stala se každodenní zkušeností.

Inflace není výjimka, ale pravidlo

V letech 2024 a 2025 se inflace vrátila zpět k hodnotám kolem dvou procent. Pomohly vysoké úrokové sazby České národní banky, stabilizace cen energií i ochlazení poptávky. Na první pohled se zdá, že problém je vyřešen. Jenže to je nebezpečný závěr.

Pokud se podíváme na delší horizont, zjistíme, že inflace není výjimka, ale pravidlo. Za posledních 10 let se v Česku pohybovala v průměru kolem 3,5 procenta ročně. To znamená, že ceny od roku 2015 vzrostly zhruba o polovinu. Jinými slovy, to, co stálo 100 korun, dnes stojí přibližně 150. A to i přesto, že jsme mezitím zažili období klidu.

Jako podnikatel a investor musím pochopit, jak funguje svět nyní a rozumět mu i v budoucnu. A vědět, jak se na tom dá vydělat.

Největší chybou investorů dnes je, že tuto zkušenost rychle vytěsňují. Extrém z roku 2022 berou jako jednorázovou záležitost, která se nebude opakovat. Inflaci přestávají zahrnovat do svých rozhodnutí. Nedělají nic a čekají.

Jenže inflace nefunguje ve vlnách, které by se daly jednoduše načasovat. Je to dlouhodobý proces, který průběžně ukusuje hodnotu peněz. Někdy pomalu, jindy skokově.

Vývoj průměrné roční míry inflace 1998 – 2025

(zdroj dat: ČSÚ)

A právě v období, kdy je klid, dává největší smysl se připravit. Silně mi to připomíná rok 2021, kdy jsem na s předstihem osmi měsíců psal, že aktuálním oficiálním údajům nepřikládám příliš velkou váhu.

V roce 2021 se vykazovala spotřebitelská inflace okolo 3 %, ale v roce 2022 byla inflace přes 15 %. I když jsem tehdy sklidil za svůj varovný článek velkou bídu, byl jsem na inflaci v roce 2022 připraven a nic mě nezaskočilo.

Reakce veřejnosti mě netrápila, neživí mě prognózy ani psaní komentářů, ale investice. Nedokážu ovlivnit, jaká inflace bude. Ale dokážu ji zakomponovat do svých investorských očekávání.

Jako podnikatel a investor musím pochopit, jak funguje svět nyní a rozumět mu i v budoucnu. A vědět, jak se na tom dá vydělat.

V období klidu se bohatství buduje pomalu, ale jistě. Investice rostou stabilně, překvapení je minimum. Spoření či dlouhodobé dividendové tituly vám pomáhají hromadit majetek bez velkého stresu. Naopak období nejistoty láká k rychlým ziskům, ale přináší i prudké propady.

Ti, kdo mají znalosti, kapitál a odvahu, můžou vydělat hodně – a stejně tak mohou hodně ztratit. Klíč je vědět, kdy držet krok s klidem a kam se schovat před bouří.

Autor je investor. Příště o tom, jaké investice mi pomáhají bojovat s inflací

České průšvihy 1945–1948

Publikaci, jež se věnuje období takzvané třetí republiky, můžete získat pouze jako odměnu za dar v minimální výši 699 korun na činnost redakce HlídacíPes.org.

Podpořte nezávislou žurnalistiku!

Pop-up mobil Reload (397650)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Recommended (5901)Více z HlídacíPes.org

Čtěte též

Investor Brůna: Kdo opravdu ovládá českou půdu a proč je to dobré vědět

Jan Urban: Politika dneška. Předstírání úspěchu, lhaní a hledání nepřátel

Skyscraper 2 Desktop (211796-4)

10 komentářů

Pro zdejší babišáky zbytečný článek, ti mají jen dluhy a exekuce.

právě na toto inflační období mají dluhy velký smysl, ale nesmí to být dluhy na spotřební zboží nebo na dovču. Ale kdo si dnes vezme hypotéku s dlouhou fixací za 4,5 procenta, tak mu to inflace pomůže zaplatit.

Děkuju. Těším se na pokračování a další článek.

Kam se schovat před inflací?

Mnozí vědí.

Týdně mám několik nabídek na odprodej pozemků.

Za které dostanete díky inflaci zaplaceno je inflačními bankovkami za které si koupíte míň.

Dopisy dobře hoří.

Že bych si dovolil poznámku. Copak investor – podnikatel, u toho se dá jistě předpokládat, že si průběžně hlídá výnosnost svých investic (které ho živí) , jak vůči inflaci, tak i jiným rizikům, v současnosti i do plánovitě do budoucnosti.

Zatímco, velice zajímavá debata by se asi měla vést o jakékoliv smysluplnosti komerčních důchodových fondů. Kde takový klient po celý život (desítky let) platí a platí, výtěžnost těch fondů je (jak se dá dočítat) prakticky na nule. Ale inflace pracuje proti.

Takže, docela zajímavá informace by byla, kdyby se ten v článku zobrazený graf nakreslil jinak, aby ukázal, kolik vlastně těm klientům, po odečtení té inflace zbylo.. Jestli by to pro ně vůbec mělo v důchodu vůbec nějaký větší a trvalejší efekt. A jestli by i tak se svými výdaji neskončili na socdávce. Tedy sorry – „po nově“ na superdávce…

Je to paradox, ale ti co mají dluhy a exekuce, o nic nepřichází, protože jim naopak ta “zlá´ inflace jim umazává dluhy.

Kdo má naopak peníze, tak nad tím musí přemýšlet, do čeho ty peníze investovat, aby se co nejlépe zhodnocovaly a investor o ně nepřicházel.

Každopádně platí, že člověk musí mít rozpočet pod kontrolou, být kvalitně pojištěn, mít likvidní hotovost a pak teprve se můžeme bavit o nekalých investicích.

Finanční plán je věc jedna, životní realita věc druhá.

Poznal jsem i dost lidí, co měli kladný majetek, stačilo pár chyb v kombinaci se jmenovanými situacemi a jsou dole.

Uznávám, že můj názor nemusí ladit se zdejším webem, já popisuji zkušenosti své i lidi kolem sebe.

Prostě z opačné strany. A ne, nevolil jsem Babišem ani jiné tyto strany.

Když ono to není tak snadné. Protože a sice „těm co mají dluhy a exekuce“, sice inflace ukrajuje relativně na té původní dlužené částce, ale současně náklady exekučního řízení a postihy za neplacení tu celkovou dluženou sumu zase zvyšují a to dost. Dejme tomu, jak se dá dohledat úroky z prodlení i díky inflaci dosti narostly. ‚teď jsou asi 11,5 procenta).

Plus tedy, musíme chápat ten celkový mechanismus inflace, Že totiž aby dlužníkovi výrazně pomohla inflace při ponížení relativní hodnoty jeho (starého) dluhu, musely by i jemu během té inflace narůst jeho příjmy. Aby pokryly nejen jeho běžné výdaje (které během inflace taky vzrostly), ale navíc mu umožnily snáze a více, rychleji splácet jeho dluh.

Pokud se toto neděje.. No jasně, pokud už – a to po exekuci, už nemá vůbec ale vůbec nic, a už nemá šanci se dostat nahoru, tak potom ho ani ty nesplatitelné dluhy nepálí..

Změna v Maďarsku a návrat inflace.Je to vše složitější,ale příčiny turbulentních situaci ve světě,jsou to konflikty na Ukrajině ,Iránská krize a Izraelské útoky v Gaze a Libanonu.Nepochybně nástupem prez,Trumpa se turbulence zrychlily, americký Kongres nemá účinné páky, aby prez,Trumpa korigoval při řešení konfliktu a ekonomických zásahů..Situace se zhoršila a bude zřejmě trvat až do listopadových částečných voleb do amerického Kongresu.To je ještě poměrně dlouhé období ,jsou situace které mohou ještě gradovat.Pro EU a NATO to jsou neblahé časy na které nebyla Evropa od konce II.světové války připravena.Probíhá soupeření o zdroje surovin,energií a potravin.EU řeší zpozdile ekologické výchylky ,kterým dává nepatřičný význam a zaostává v řešení reálných politických a ekonomických konfliktů nejen ve světě ,ale což je nepochopitelné i v Evropě. Co získala EU vitězstvím Magyara v Madarsku,jenom to bude změna vlády země ,která má na svých hranicích konflikt trvající 4 roky.To je nezodpovědné a tím i neřešitelné s obrovským nárustem turbulencí v ekonomice, ale i v geopolitických situacích,které mají stupňující tendenci.