Obchodoval s řepkou, teď by měl jít na šest let do vězení. Podnikatel Trávníček žádá spravedlivý proces

Případ svitavského podnikatele Miroslava Trávníčka, na nějž už v roce 2017 „zaklekla“ finanční správa, má soudní pokračování. Podle nepravomocného rozsudku krajského soudu, který má HlídacíPes.org k dispozici, má obchodník se zemědělskými komoditami strávit šest let za mřížemi. Proti verdiktu se odvolal.

Ve svém odvolání soudu vytýká, že ho odsoudil za jiný skutek, než za který byl obžalován, že důkazy na jeho obhajobu byly zneužity proti němu a že byly tendenčně dezinterpretovány. Do případu se vložil také senátor a daňový poradce Tomáš Goláň, který postup finanční správy kritizuje.

Vše začalo, jak už v roce 2017 upozornil server Fórum 24, zajišťovacími příkazy. Důsledkem byla zlikvidovaná firma a osmiměsíční vazba pro svitavského podnikatele Miroslava Trávníčka. Toho policie v polovině roku 2016 odvedla z jeho domu v poutech. Konkrétně jej zadržela pardubická daňová Kobra; pro podezření, že se měl se svou firmou Trávníček-Svitavy účastnit karuselového řetězce s řepkovým olejem.

![]()

![]() KAŽDÉ RÁNO TO NEJLEPŠÍ Z HLÍDACÍPES.ORG

KAŽDÉ RÁNO TO NEJLEPŠÍ Z HLÍDACÍPES.ORG

Případ s krycím názvem „Olej“ byl tehdy finanční správou označován za úspěšnou akci. V souvislosti s ní byli dokonce tři policisté z Odboru kriminality krajského ředitelství Policie ČR oceněni za nejlepší Realizaci roku.

S odstupem času a spolu s tím, jak přibývají kontroverzní případy firem zlikvidovaných na základě zajišťovacích příkazů, však tento případ úspěšný boj proti daňovým podvodníkům nepřipomíná.

Sám Finanční úřad Svitavy v roce 2017 přišel s tím, že se podvod v řetězci obchodování „sice stal, ale stal se mimo sféru daňového subjektu“, který o tom „mohl nebo měl vědět“. V roce 2019 ale státní zástupce u pardubického soudu podal na Trávníčka obžalobu kvůli údajné organizaci karuselových řetězců. Na základě té byl o několik měsíců později nepravomocně odsouzen k šesti letům odnětí svobody. Ne však proto, že by řetězce organizoval, ale proto, že se jich účastnil.

Mapa jako důkaz

I když státní zástupce Trávníčka obžaloval za úmyslnou organizaci karuselových řetězců (s cílem dosáhnout zkrácení daně z přidané hodnoty), rozsudek skutkovou podstatu určil jinak. Soud jej uznal vinným z neúmyslného zařazení do skupiny propojených právnických osob se záměrem obohatit se na zkracování daní.

Podle soudu totiž nebylo prokázáno, že by Trávníček řetězec firem vytvořil, organizoval nebo řídil. Navíc nemělo jít ani o řetězce karuselové, ale podvodné, protože neprobíhaly v kruhu. „Není však pochyb, že se do tohoto řetězce zapojil,“ píše v rozsudku předseda soudního senátu Roman Drahný s tím, že je Trávníček zkušený obchodník na trhu se zemědělskými komoditami, který má vědět, že „takto složitě koncipovaný obchod nelze považovat za běžnou obchodní transakci“, a že je důvodem pro „vážné podezření na útok vůči daním“.

Podle Trávníčkova obhájce Radana Vencla je ale změna skutkové podstaty porušením ústavního práva na řádnou obhajobu. „Krajský soud odňal obžalovaným a jejich obhájcům možnost vykonávat obhajobu způsobem, jenž by na uvedenou změnu v konstrukci skutku a změnu předmětu řízení reagoval. Obhajoba tak nemohla plnohodnotně uplatnit svá práva ani v přípravném řízení, ani v řízení před soudem po podání obžaloby,“ píše advokát v odvolání.

„Roky jsme bojovali proti něčemu a nakonec je rozsudek úplně o něčem jiném. Jak jsme se měli vůbec úspěšně obhajovat?“ ptá se Trávníček.

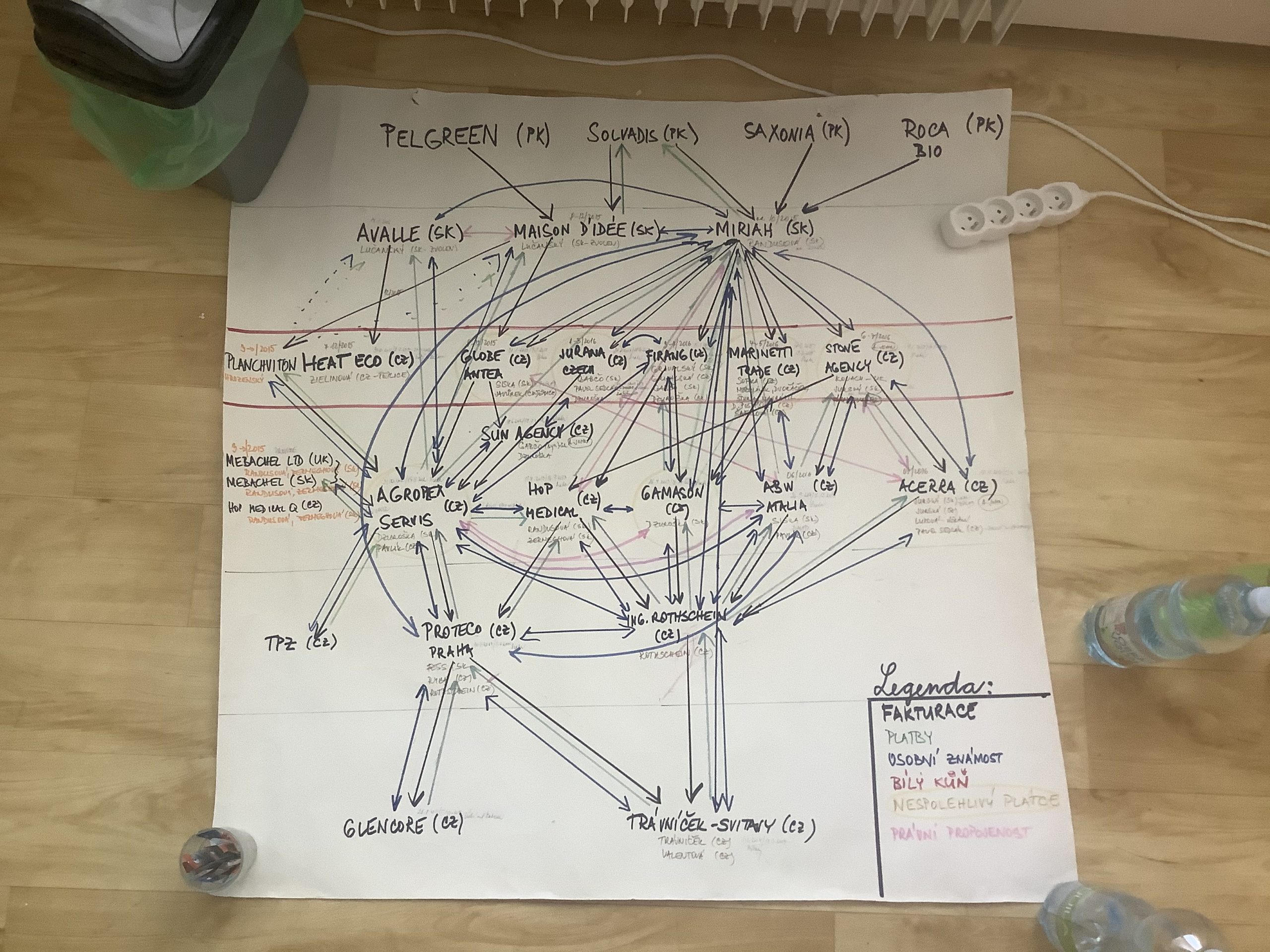

Mapa vazeb zpracovaná Miroslavem Trávníčkem

Součástí jeho obhajoby byla i mapa obchodních vazeb, jíž Trávníček dokládal, jakým způsobem ve skutečnosti k podvodným řetězcům docházelo. To připustil i soud, podle nějž graf „dokládá, jakým reálným způsobem docházelo k obchodům, a které z uvedených obchodních korporací byly těmi subjekty, které reálně způsobily zkrácení daně z přidané hodnoty“. Mapu však vnímá nikoli jako důkaz Trávníčkovy neviny, ale spíše naopak.

To ale podnikatel považuje za absurdní: „Dovozy řepkového oleje do ČR prostřednictvím daňově nečinných společností organizovala a zajišťovala početná skupina osob slovenské národnosti. Z obsahu vyšetřovacího spisu je evidentní, že jsem o činnosti těchto osob nevěděl a nebyl jsem s nimi v žádném písemném, telefonickém, e-mailovém či jiném kontaktu. Dané potvrzuje obsah znaleckých posudků vypracovaný za účelem analýzy dat zajištěných v mém počítači či mobilním telefonu, jenž nezjistil žádnou komunikaci s osobami, které vstupovaly do kontaktu s daňově nečinnými společnostmi.“

„Z uvedeného je zřejmé, že postup krajského soudu je nezákonný a zkracující ústavně zaručené právo na obhajobu,“ píše v odvolání jeho obhájce.

Prokázat vlastní nevinu

Do sporu se vložil také senátor a daňový poradce Tomáš Goláň, který se obdobnými případy zabývá a Trávníčka zastupuje před finanční správou. Tu kritizuje za to, že nepředložila jednoznačné důkazy, které by dokazovaly, že se svitavská firma vědomě účastnila daňového podvodu. Upozorňuje také na to, že správce daně nepochopil ani fungování podvodného řetězce, který rozklíčoval právě až Trávníček.

„Ve věci daňových podvodů přitom ustálená judikatura tuzemských soudů, které aprobovaly závěry Soudního dvora Evropské unie, stanovuje, že důkazní břemeno nese výlučně správce daně,“ píše Goláň v odvolání Odvolacímu finančnímu ředitelství po tom, co již dvě jiná odvolání vypracoval k zprávě o daňové kontrole Finančního úřadu pro Pardubický kraj s pracovištěm ve Svitavách.

Podle Goláně však musí Trávníček sám „upozorňovat jak na existenci chybějící daně, tak na existenci dalších důvodných okolností stran vysoce pravděpodobné existence dlouhodobého organizovaného zločinu na území České republiky“.

„Je naprosto neuvěřitelné, že ačkoliv má daňová správa prakticky neomezené přístupy, zcela ignoruje jednotlivě zjištěné skutečnosti stran absence naplnění zákonných podmínek třístranného obchodu, absence logické a ekonomické podstaty některých obchodů a dalších skutečností, které však byly zcela mimo hranici zjišťovacích schopností odvolatele,“ konstatuje Goláň.

Ani správce daně, ani odvolací orgán podle něj dosud nepředložili důkazy nebo pádné argumenty k tomu, jak měl Trávníček vědět o daňovém podvodu, „který byl ‚natolik‘ sofistikovaný, že jej neumí určit ani sama daňová správa“.

Zdroj: Finanční správa

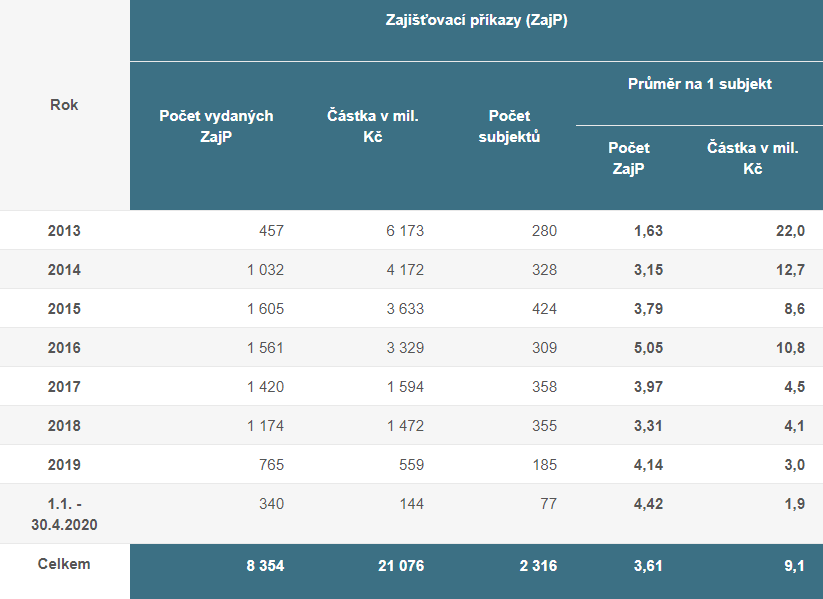

Kvóty na zajišťovací příkazy

Trávníčkův případ se začal rýsovat před rokem 2016, tedy v době, kdy byly kontroverzní zajišťovací příkazy na svém vrcholu. Jde o způsob, kterým finanční správa může blokovat majetek nebo finance firem podezřelých z nezaplacení daně, a to i směrem do budoucna. Na jednu firmu pak může být těchto příkazů vystaveno i více. V případě společnosti Trávníček-Svitavy tak šlo o tři zajišťovací příkazy.

Tento institut finanční správy je v poslední letech kritizován pro podezření z jeho zneužívání. Jak upozornily Seznam Zprávy, na počet zajišťovacích případů existují na finanční správě i kvóty. Ty mají určovat, na kolik firem a podnikatelů má být v daném roce „zakleknuto“.

Podle vyjádření Finanční správy jsou však zajišťovací příkazy již na ústupu a jejich počet prý již nijak nesouvisí s odměňováním a motivací zaměstnanců: „Zároveň Finanční správa ujišťuje veřejnost, že finanční úřady jsou hodnoceny podle dodržování procesních postupů stanovených daňovým řádem, tedy nikoliv podle počtu dražeb nebo vydaných zajišťovacích příkazů, jak se reportáž snaží veřejnosti podsunout,“ reagoval úřad na zjištění reportérů Seznam Zprávy.

České průšvihy 1945–1948

Publikaci, jež se věnuje období takzvané třetí republiky, můžete získat pouze jako odměnu za dar v minimální výši 699 korun na činnost redakce HlídacíPes.org.

Podpořte nezávislou žurnalistiku!

Pop-up mobil Reload (397650)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Recommended (5901)Více z HlídacíPes.org

Čtěte též

Česká fascinace Modrou krví. Poctivost a spravedlnost alespoň 50 minut týdně

Nagano místo převratu. Probíhá ve školách kapitulace na moderní dějiny?

Skyscraper 2 Desktop (211796-4)

3 komentáře

V článku je doslova smatláno dohromady daňové řízení se soudním (trestním) řízením. Přitom jde o 2 samostatně vedená řízení. V každém z nich mohl pan Trávníček použít na svoji obhajobu celou řadu argumentů. Finanční úřad ani soudní senát jeho verzi neuvěřily a jeho zapojení do kauzy posoudily mírně odlišně.

Dále nechápu smysl kritiky sen. Goláně… chce snad tvrdit, že FÚ měl v daňovém řízení naprosto identické důkazní prostředky jako Policie ČR a vyvodil z nich závěry odlišné od výroku soudu? Že by vyšetřovatelé a státní zástupce neudělali žádné úkony a jen vzali spis z FÚ a dali mu nadpis „obžaloba“?

Zmenšování počtu zajišťovacích příkazů je primárně výsledkem judikatury Nejvyššího správního soudu, který právě v roce 2016 (leden) provedl názorovou „piruetu“ a nově stanovil poměrně přísné podmínky, kterými se FÚ při vydávání ZP musí řídit. Ten rozsudek má č.j. 4 Afs 22/2015 – 104 a zavádí tzv. silné a slabé důvody pro vydání ZP a hlavně stanovuje, že odůvodnění ZP podléhá soudnímu přezkumu. Předtím správní soudy tuto oblast nijak významně neřešily, resp. požadavky na odůvodnění ZP byly daleko mírnější.

Když to Nejvyšší správní soud před tím neřešil, tak stěží mohl provést „názorovou piruetu“. Soudy do vydávání zajišťovacích příkazů nezasahují. Zasáhnout mohou jen v případě, že nějaké oběť zvůle burešových podržtašek z finančáku podá žádost o přezkum nebo rovnou žalobu.

Ten obrázek nakreslený panem Trávníčkem je super!

Má tam dokonce vyznačenou osobní známost se slovenským dodavatelem, ale fakturovat si to nechal přes řetěz třech společností, kdy precizně označil i bílé koně. Taky tam má zakresleno, jak peníze nešly přes tyto bílé koně. Proč asi? Protože by si tam stát tu daň z těch tekoucích peněz stáhl. Šmankote, to je jak s těma fotbalistama: „Žádne prostitutky na té párty nebyly a ta částka za jejich služby taky nesouhlasí.“