Jak investoři přicházejí o iluze – a miliardy. Rizikové dluhopisy jsou v Česku na rekordu

ANALÝZA. I čtvrté vydání studie forenzní agentury Surveilligence o rizikových podnikových dluhopisech v České republice přináší varovné čtení. Rok 2025 v objemu emisí dluhopisů podniků v insolvenci dosáhl rekordních hodnot. Meziročně vzrostl pětinásobně – na 31,7 miliardy korun.

Na českém internetu, včetně nejčtenějších serverů, lze pravidelně vídat inzertní texty vybízející čtenáře, potenciální investory, k nákupu firemních dluhopisů. Ty obvykle lákají na poměrně vysoké úročení, údajně unikátní produkt či podnikatelský záměr a pravidelně se zaštiťují tím, že emise „byla schválena Českou národní bankou“.

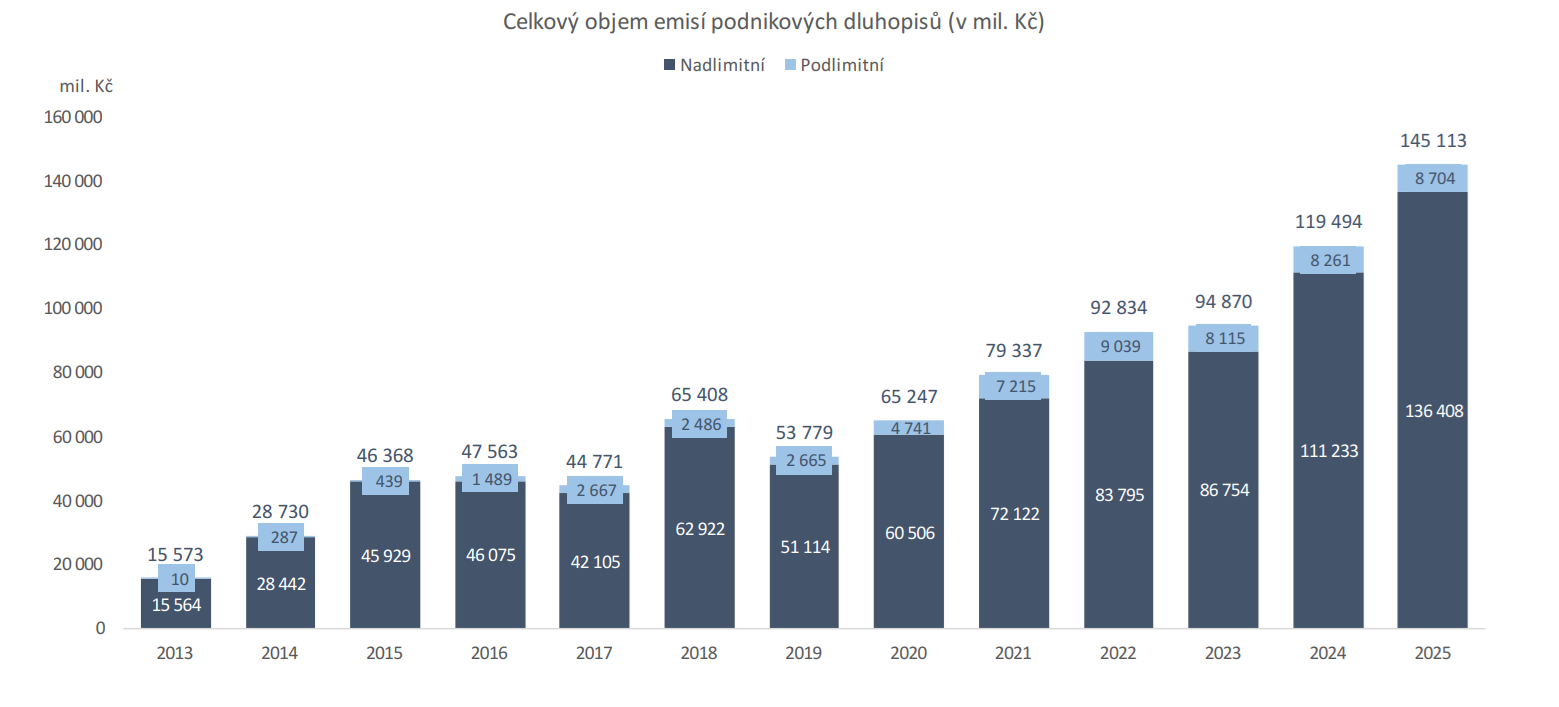

Od roku 2012, kdy se uvolnily podmínky pro vydávání firemních dluhopisů, zažil tento trh v Česku rozmach. Mezi lety 2013 a 2025 vzrostl objem těchto dluhopisů z 15,6 mld. Kč na 145,1 mld. Kč v loňském roce. To je vůbec nejvíce za celé sledovaní období.

ZDROJ: Surveilligence

Vydáno bylo za tu dobu celkem 6997 emisí podnikových dluhopisů (od 2138 firem) v souhrnné výši 899 miliard korun.

Spolu s tím přišel i rekordní nárůst insolvencí a tak i peněz, které investoři z velké části již nedostali zpět. Natož se slibovaným zhodnocením.

V roce 2025 do insolvence spadlo šedesát firem, které předtím vydaly dluhopisy v objemu 31,7 mld. Kč. Meziročně tato suma vzrostla pětinásobně. Stojí za tím především loňské kolapsy velkých skupin, jako jsou Solek, RSBC či Geen.

Podle forenzních dat končí v insolvenci 6 % emitentů do jednoho roku, 13 % do dvou let a 24 % do tří let od první emise. Celkem tedy 43 % emitentů v úpadku zkrachuje do tří let od vstupu na trh.

Ačkoliv jsou podnikové dluhopisy standardním investičním produktem, v českém prostředí se staly symbolem vysoce rizikových investic.

Standardní produkt, ale s rizikem

Z celkového objemu 31,7 mld. Kč u emitentů v insolvenci měly dluhopisy ve výši 21,3 mld. Kč splatnost v roce 2024 nebo později. Podle autorů studie je tedy „vysoce pravděpodobné, že nebudou splaceny v plné výši“.

„Ačkoliv jsou podnikové dluhopisy standardním investičním produktem, v českém prostředí se staly symbolem vysoce rizikových investic, které jsou v mnoha případech nevhodné pro běžné retailové investory,“ upozorňuje ale Ján Lalka, výkonný ředitel forenzní společnosti Surveilligence, která nyní vydala svou novou studii o stavu firemních dluhopisů v Česku.

V celém sledovaném období (tj. od roku 2013 do roku 2025) skončilo v insolvenci 259 emitentů, s dluhopisy v souhrnné výši 56,95 mld. Kč. „Identifikovali jsme desítky schémat vyvádění majetku, od klasických Ponziho schémat (letadel) a podvodů až po sofistikované tunelování a nafukování hodnoty majetku. Zjistili jsme, že až třetina získaných prostředků zejména z krátkodobých emisí je spotřebována na administraci a provize prodejních sítí, nikoliv na investiční záměr,“ říká Ján Lalka.

Varovným znakem pro investory mělo předem být to, že „58 % emitentů v insolvenci před datem své první emise vůbec nepublikovalo své finanční výkazy ve sbírce listin“.

„Věříme, že díky komplexnímu obrazu trhu, který předkládáme, budou investoři schopni činit informovanější rozhodnutí a vyvarují se neuvážených kroků v prostředí, které stále trpí slabou regulací a informační asymetrií,“ konstatuje Lalka.

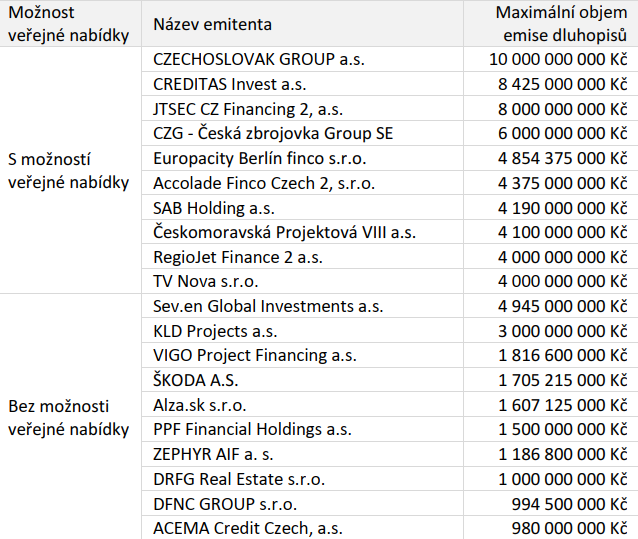

Přehled 20 nejvýznamnějších emitentů dluhopisů v roce 2025

(členěno dle možnosti veřejné nabídky, maximální objem emise, v Kč)

ZDROJ.: Surveilligence (pozn.: tato tabulka je čistě informativní, neříká nic o potenciálním riziku, uvedené firmy a jejich emise dluhopisů nijak nehodnotí)

Mezi nejčastější nekalé praktiky patří:

Ponziho schéma (letadlo): Výplata starých investorů z peněz nových, dokud systém nezkolabuje.

Nafukování rozvah: Nadhodnocování majetku fiktivními pohledávkami nebo zmanipulovanými cenami, aby firma vypadala stabilně.

Prázdné skořápky: Zakládání účelových firem s podobným názvem jako renomovaná matka, přičemž dluh zůstane v této prázdné firmě, kterou lze snadno nechat zkrachovat.

Tunelování: Forenzní analytici zjistili případy nákupů předražených služeb, vyplácení neúměrných provizí spřízněným osobám či dary spřízněným nadacím.

Nedůvěřuj, pečlivě prověřuj

Potenciálním zájemcům o investice do firemních dluhopisů studie nabízí několik doporučení i upozornění na varovné signály u konkrétních emisí.

Pokud například firma vznikla těsně před emisí nebo nezveřejňuje výkazy, je lepší se jí vyhnout. Argumentace, že „emisi schválila ČNB“, je marketingová hra. ČNB totiž nijak nehodnotí ani neschvaluje kvalitu byznysu konkrétní firmy, ale pouze formální náležitosti prospektu.

Z nabídky by tak zmizely neprůhledné internetové platformy a poradenské sítě motivované výhradně vysokými provizemi. Ty dosahují až deseti procent z celkové výše emise.

„Prověřte, zda firma skutečně něco vyrábí nebo vlastní, nebo zda jde o fiktivní projekty typu ,akvaponické farmy‘ či ,revoluční recyklace‘, které v reálu nefungují,“ radí dále autoři studie. „Pokud se výsledky zdají ‘příliš dobré na to, aby to byla pravda‘, obvykle jde o podvod,“ dodávají.

Nebezpečné trendy, které běžný investor často přehlíží:

- Dominance krátkodobých emisí: Celých 53 % emitovaných dluhopisů má splatnost do tří let. To vytváří tlak na neustálé refinancování, které se při problémech s cash-flow mění v systém tzv. letadla.

- Třetina peněz na náklady: U podlimitních (malých) emisí je až třetina získaných prostředků spotřebována na administraci, právní služby a provize prodejních sítí, nikoliv na investiční záměr.

- Sbližování úroků jako past: Dříve byl vysoký úrok jasným varováním. Dnes se rozdíl v úrocích mezi insolventními a zdravými emitenty zmenšil na pouhých 1,16 procentního bodu. Podvodníci se již nesnaží lákat na extrémní úrok, ale na zdání velikosti a stability.

- Podlimitní emise jako největší riziko: Tyto emise (tj. do jednoho milionu eur) jsou významně rizikovější – v insolvenci skončilo 16,5 % jejich celkového objemu oproti 5,7 % u nadlimitních emisí.

Studie proto nabízí i doporučení k systémové změně. Navrhuje například úplné zrušení listinných dluhopisů a jejich povinnou evidenci u Centrálního depozitáře, který podléhá dohledu ČNB a plní povinnosti v oblasti opatření proti praní špinavých peněz včetně identifikace a kontroly emitenta a investorů.

Dalším opatřením by mělo být omezení prodeje dluhopisů koncovým zákazníkům výhradně na ty, kdo podléhají evropským pravidlům pro poskytování investičních služeb a fungování finančních trhů.

Z nabídky by tak zmizely neprůhledné internetové platformy, poradenské sítě a různé formy zprostředkovatelských struktur motivované výhradně vysokými provizemi. Ty dosahují až deseti procent z celkové výše emise. Typickými znaky rizikových emisí je právě i agresivní marketing a tlak na rychlé rozhodnutí.

„Oslovuje se široký okruh drobných investorů a emise jsou často prezentovány jako relativně bezpečné investiční nástroje s atraktivním výnosem, aniž by byla investorům dostatečně vysvětlena skutečná rizika investice,“ varuje Ján Lalka.

České průšvihy 1945–1948

Publikaci, jež se věnuje období takzvané třetí republiky, můžete získat pouze jako odměnu za dar v minimální výši 699 korun na činnost redakce HlídacíPes.org.

Podpořte nezávislou žurnalistiku!

Pop-up mobil Reload (397650)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Recommended (5901)Více z HlídacíPes.org

Čtěte též

Česká fascinace Modrou krví. Poctivost a spravedlnost alespoň 50 minut týdně

Nagano místo převratu. Probíhá ve školách kapitulace na moderní dějiny?

Skyscraper 2 Desktop (211796-4)