Pavel Bodlák: Kam povede devastující mix dluhů, vytištěných peněz a inflace

Krizová situace globální ekonomiky vyvolává stále silnější podezření, že mocenské elity Západu spolu s centrálními bankéři hrotí experimenty s inflací a tištěním peněz až za hranu toho, co je akceptovatelné. Obávám se, že tomu tak skutečně je. Na centrální banky sedí Herbertovo konstatování, že moc nekorumpuje, ale přitahuje zkorumpované.

Centrální banky vznikly s dobrým úmyslem jako strážní věže stability. Postupem času se ale změnily v chrámy, z nichž se kážou nová dogmata. Tento trend se rozvíjel postupně, očividný začal být na přelomu století. Tehdejší šéf FEDu Alan Greenspan zahájil umělé snižování úrokových sazeb. Tím v důsledku položil základy krize roku 2008.

Ve jménu nízké inflace

Greenspanův nástupce Ben Bernanke na takzvanou hypoteční krizi reagoval tím, že prostřednictvím kvantitavního uvolňování pustil do globální ekonomiky lavinu uměle vytištěných dolarů.

Následoval lavinový efekt: ECB se k tomuto procesu přidala, následována dalšími klíčovými bankami – Bank of England a Bank of Japan. Ustálil se přitom proces tisku peněz. Probíhá přes odkupování převážně vládních dluhopisů napříč všemi splatnostmi. Tak se opět uměle snižuje cena peněz v čase.

![]()

![]() KAŽDÉ RÁNO TO NEJLEPŠÍ Z HLÍDACÍPES.ORG

KAŽDÉ RÁNO TO NEJLEPŠÍ Z HLÍDACÍPES.ORG

Vedlejším efektem je financování nezodpovědných vlád za neadekvátně nízké náklady, což je dnes hlavním cílem centrálních bank spolu s udržitelným ekonomickým růstem. Víra, že nízké úrokové sazby rovná se nízká inflace rovná se nekonečný ekonomický růst, je ale velice pochybné dogma. Centrální banky by měly sledovat primárně cenovou stabilitu a zahrnout do svých výpočtů i ceny nemovitostí a akcií. Úroky by se pak vrátily do pásma čtyř až šesti procent, což je dlouhodobě zdravá a prorůstová úroveň.

Jako důkaz tohoto tvrzení můžeme použít matku všech centrálních bank, londýnskou Bank of England. Na její založení v roce 1695 byl použit úvěr ve výši 1,4 milionu liber při úrokové sazbě osm procent. Podle dogmatu současných centrálních bankéřů by to byla ekonomická sebevražda. Jenže v následujících dvou stech letech i při takovýchto úrocích Anglie expandovala v největší impérium v historii a napomohla transformaci Západu v industriálně kapitalistickou společnost.

I v období před kapitalismem lze vysledovat, že normální úrokové sazby se pohybovaly mezi pěti a osmi procenty, přičemž lidstvo ekonomicky expandovalo a rostlo. Naproti tomu se za více než deset let experimentování se supernízkými či dokonce zápornými sazbami v eurozóně nepodařilo nastartovat adekvátní růst.

Nevěřím, že centrální bankéři tuto skutečnost nevidí. Většina z nich ale strávila celou svou kariéru putováním mezi akademickými kabinety, státními organizacemi a centrální bankou, odkud kážou svá moderní dogmata. Nemohou je popřít, protože by popřeli sami sebe.

Stejně tak jako středověký klérus či nomenklatura totalitních států buď věří, nebo předstírají, že tak činí v zájmu obyvatelstva, o jehož skutečných problémech nemají povětšinou ani tušení. Tuto situaci věrně dokumentuje fakt, že v čele evropské ECB i amerického FEDu poprvé v jejich historii nestojí ekonomové, ale právníci.

Pandemie v toxickém prostředí

Právě právnička, šéfka ECB Christine Lagardeová, letos v březnu projevila vrcholnou míru arogance i neúcty k lidské pracovitosti: „Finanční trhy nás mohou testovat, jak chtějí, máme mandát a cíl a ten splníme,“ nechala se slyšet. Trhy centrální banky ale v žádném případě netestují. Trhy stanovují férovou cenu peněz v čase – a centrální banky jim v tom ze všech sil ke škodě všech zuby nehty brání.

Právě do tohoto toxického prostředí udeřila celosvětová pandemie. Státy spustily bezbřehé a nesmyslné zadlužování, centrální banky roztočily ještě více rotačky na peníze a naprosto devastující mix dluhů, vytištěných peněz a inflace byl na světě.

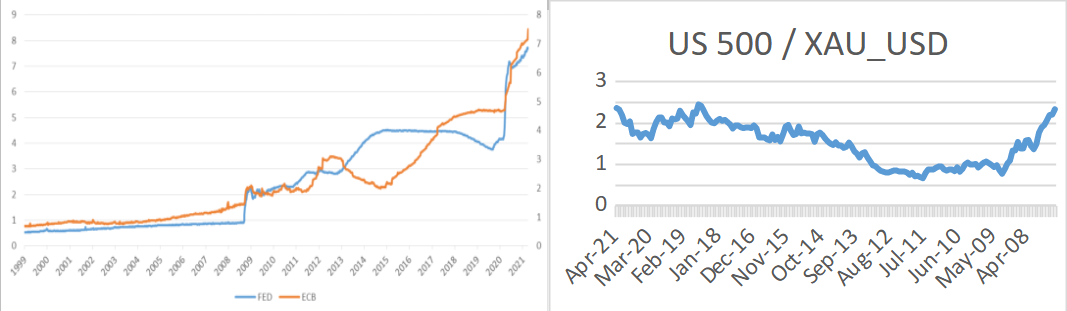

Drasticky to ukazuje tato dvojice grafů, jež vysvětluji níže:

grafy: Pavel Bodlák, publikováno se souhlasem autora

Levý graf ilustruje růst bilancí FED a ECB, tedy objem vytištěných peněz. Je to děsivé, ale osmdesát procent všech dolarů, které jsou v oběhu, bylo vytvořeno po roce 2008.

Pravý graf pak znázorňuje cenu amerických akcií (index S&P 500) vyjádřenou ve zlatě. Je z něj patrné, že za jednu unci zlata si dnes koupíte stejné množství akcií jako před krizí 2008.

Jinak řečeno, veškerý růst akciových indexů je zapříčiněn znehodnocováním peněz.

Autor je investor, působil na manažerských pozicích v Komerční bance, pojišťovně AIG či v PPF Asset Management. Od roku 2009 se věnuje nezávislé správě aktiv individuálních klientů, je šéfem společnosti Carduus Asset Management.

České průšvihy 1945–1948

Publikaci, jež se věnuje období takzvané třetí republiky, můžete získat pouze jako odměnu za dar v minimální výši 699 korun na činnost redakce HlídacíPes.org.

Podpořte nezávislou žurnalistiku!

Pop-up mobil Reload (397650)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Recommended (5901)Více z HlídacíPes.org

Čtěte též

V zákrytu politických skandálů: jak se v Česku postupně tvoří Babišistán

Ivan Kytka: Černý pasažér z Prahy a kdo sestřelí raketu, co přiletí z Ruska

Skyscraper 2 Desktop (211796-4)

10 komentářů

Von si ten Bodlák nedá a nedá pokoj s těmahle dezinformacema a rozvracením nových pořádků. Asi by měl nastoupit do převýchovy, kde by mohla přednášet např. i s. Venezuela Maláčová svoji brilantní teorii o zvyšování daňových výnosů státu zvyšováním platů státních zaměstnanců.

Jistě. nicméně je taky nutné vidět ten základní fakt, že právě státům se půjčuje nejbezpečněji (a tedy za nejnižší úroky), protože dávají poměrně vysokou jistotu, že pak ty dluhy budou v budoucnu splácet. A to tedy z budoucích příjmů – které si sami mohou legislativně určovat, tím jaké vyhlásí daně, neřku-li dokonce omezí státní výdaje).

Tudíž ono riziko jest právě v tom, že tohle vlády činit nebudou, z populistických důvodů, a raději se budou stále a hlouběji zadlužovat.. Tedy, píši vlády, nikoliv státy. Protože – právě v demokracii je ta moc vlády dočasná – jenomže tím je i dočasná její zodpovědnost. Po prohraných volbách /dříve či později/ odejde, a pak sbohem a šáteček, ať za ty jejich nasekané dluhy zodpovídá někdo jinej…

Dluhu není potřeba se bát v době KORONAVIROVE vše se spontánně vyřeší i samo!!!

Státy dluhy nesplácejí, ale platí úroky. Takže k relativnímu snížení zadlužení stačí nedělat další dluhy. Viz Babišova taktika před epidemií.

„Víra, že nízké úrokové sazby rovná se nízká inflace rovná se nekonečný ekonomický růst, je ale velice pochybné dogma“ … v tohle možná věří Erdogan, ale ne ekonom. Nízké úrokové sazby mají zabránit deflaci, nikoliv inflaci. Inflaci naopak zabraňuje zvýšení úrokových sazeb. … Když jsou v článku takovéto nesmysly, neměl by ho seznam vybírat do popředí svého seznamu článků.

„Tištění“ peněz zahájila ve velkém Čína a stále je v tom na prvním místě. Nejedná se o vynález „Západu“. Jak to, že si toho autor nevšimnul?

A Čína, také v nich vidí jen symbolické papírky, které se pálí na památku zemřelých na jejich hrobech, na rozdíl od Západu, pro který jsou ty potištěné papírky božstvem.

Ten článek má logiku. Čím více peněz v oběhu, tím více je potřeba utrácet. Proto se staví draho, prodávají se předražené domy, nájemné je stále dražší, unikát je Praha, hypotéky na bydlení se splácí neuvěřitelně dlouhé roky, auta v průměru půl milionu, výdělky malé, přestože každoročně rostou, a tak stále dokola. Když se tak člověk nad tím vším zamyslí, tak je to nekonečná spirála dluhů, která slouží snad jen těm, kdo je vymýšlí. Je to takové letadlo – Ponziho schéma, na němž zbohatnul geniální americký podvodnícký bankéř Madoff. Z druhé strany si říkám, co se dá očekávat jiného od lidí, co milují bohatství a Amerika je přece nejbohatší stát s největším dluhem na planetě. Ale jak to nakonec asi může dopadnout??? Teď budu jen doufat, že mě nebudete kamenovat za tyhle drzé úvahy.

„To se nám to hoduje, když nám lidi půjčujou,“ říkával fedkurát Katz.

To se nám to zadlužuje, když dluhy jsou nesplatitelné, říká kdejaký ekonom. Kapitalismus jede na dluh a to je normální. Čím vyšší zadlužení, tím vyspělejší demokracie. Jak to jen ti komunisti dělali, že neměli dluhy? Byli málo vyspělí?

No komunisti to měli jednoduché. Když už neměli kde brát, vyhlásili měnovou reformu a bylo po problému. V podstatě šlo o jinou formu finančních krizí, které známe z kapitalismu a o jiný způsob jejich řešení.

Výsledek byl ale velmi podobný. Prostí lidé přišli přes noc o svůj majetek, aby se mocným zaplatily jejich průšvihy.