Státní dluh nelze splatit. Výplach úspor na důchod riskují střadatelé do penzijních fondů

Dluhy státní kasy a všech dalších veřejných institucí jsou už tak velké, že řádek v novinách na počet nul nestačí. Číslo pro fyzika. Dluhy státu se financují státními dluhopisy. Příští vlády dluhy nemůžou splatit běžnou cestou. Nikdy. Peníze rychle ztrácejí na ceně. Kam a do čeho tedy s rodinnými úsporami?

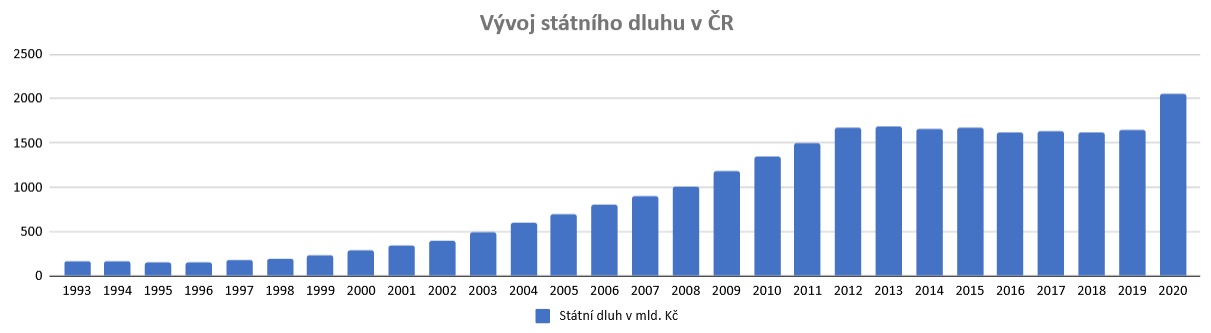

Státní dluh je tvořen dluhy vlády a vzniká hlavně díky hromadění schodků státního rozpočtu, kdy výdaje státního rozpočtu převyšují příjmy. Což je teď běžná praxe, kterou navíc pandemie podstatně zhoršila. Státní dluh je financován státními dluhopisy nebo půjčkami, většinou od Evropské investiční banky. Podle materiálu Ministerstva financí Státní rozpočet v kostce by měl letos náš státní dluh překonat hranici 2,5 bilionu korun. Během let 2021 až 2023 by měl navíc stoupnout zhruba o další bilion korun.

Oškubat oklikou

Dřív nebo později přijde velký výplach úspor střadatelů. Vždyť jen přímo na bankovních účtech leží biliony od spotřebitelů. Loni dokonce tento vak peněz nabyl, lidé do bank vložili ještě více.

Výplach se dělá měnovou reformou, rychlou inflací, anebo právě přes státní dluhopisy. Stát lidem slíbí nějakou korunu navíc, šálivé procento zhodnocení, když mu spotřebitel půjčí. Jenže kolik se slibuje na státních dluhopisech zhodnocení například v horizontu pěti let a jaké je reálné znehodnocení peněz za pouhý jeden rok? To přece každý vidí.

Státní dluh ČR v miliardách korun v letech 1993-2020 (graf: HlídacíPes.org, zdroj dat: Ministerstvo financí)

Největší past spočívá v tom, kdo vlastně dává velké peníze do státních dluhopisů. A to nikoliv své! Penzijní fondy, pojišťovny, stavební spořitelny mají povinnost investovat do státních dluhopisů danou zákonem. A kdo má zainvestováno u penzijních fondů, pojišťoven a stavebních spořitelen? Přece obyčejní lidé. Sice relativně menší částky, ale zase od velké spousty střadatelů. Ti tak nakonec zaplatí dluhy rozpočtů, i když oni si státní dluhopisy nekoupí, tedy přímo státu nepůjčí.

Jenže jejich peníze ve spořeních na to použijí mnohé spořitelny a fondy. Snadno lze tak střadatele oškubat. Oklikou.

Kdo žije z ruky do úst, na tom si nikdo nic nevezme, kdo je hodně bohatý, tak tyhle triky zná a většinou dopředu ví či tuší, co je na spadnutí a zařídí se podle toho. A v nejhorším případě odepíše nějakou nulu ze svého řádku nul.

Od stovky k pětitisícovce

Setrvalé ukusování hodnoty peněz je na první pohled patrné na neustále se zvyšujícím se počtu nul na nejvyšší bankovce. Mnozí pamatují ještě coby největší bankovku stokorunu. První stovka v poválečném Československu, zelená s motivem rolníků, byla vydána v roce 1961. Následovala pětisetkoruna (s motivem bojovníků SNP) už v roce 1973. Tisícikorunová bankovka pak v roce 1985. Pětitisícovka přišla v roce 1993. V roce 1971 byla stokoruna nejvyšší bankovkou. V roce 2011 byla zrušena padesátikorunová bankovka, uběhlo 40 let a stokoruna se stala naší bankovkou s nejnižší hodnotou. Jak dlouho bude trvat, než se nejmenší bankovou stane pětitisícovka?

Nejlépe se bere střední třídě

Proto dluhy veřejných financí vždy nakonec zaplatí střední třída: střadatelé a menší investoři, kdy na to, co rodina má, dřely tři i více generací.

Nedávné příklady, jak si státy zachraňují kůži, jsou až nepříjemně blízko. Polská vláda si před osmi lety pomohla k vylepšení státního rozpočtu znárodněním úspor na důchod. V roce 2013 převedla na státní účty více než polovinu prostředků naspořených ve fondech. Z nich bylo více než 40 procent investováno v polských státních dluhopisech, které stát skartoval, a snížil si tak státní dluh o zhruba osm procent.

Podobnou situaci zažilo i Maďarsko v roce 2010. Vláda dala lidem nůž na krk: Buď převedou úspory v privátních penzijních fondech zpět do státního fondu, nebo ztratí zhruba 70 procent budoucího důchodu. Většina lidí raději poslechla a pomohla tak zalepit další díru ve státním rozpočtu.

Nevěřím papírům se zlatým lemováním

Proto se držme selského rozumu. Nevěřím zázračným zhodnocením malovaným na papíře se zlatavým lemováním. Kdo je nohama na zemi, investuje své úspory či výnosy z předchozích aktivit do hmoty, ne do papíru.

Je velký rozdíl být střadatel a investor. Střadateli stačí výnos nepokrývající ani inflaci. Třeba ze stavebního či penzijního spoření či nájmu od známého. Investor se už chová jinak.

Já začínal s investicemi v akciích. Nyní spoléhám na investice do cihel – zlatých, stříbrných a hliněných. Nejvíce věřím ale pozemkům, půda je vzácná a ubývá. Navíc, pozemky nezažívají takové výkyvy cen jako akcie, kryptoměny či drahé kovy.

České průšvihy 1945–1948

Publikaci, jež se věnuje období takzvané třetí republiky, můžete získat pouze jako odměnu za dar v minimální výši 699 korun na činnost redakce HlídacíPes.org.

Podpořte nezávislou žurnalistiku!

Pop-up mobil Reload (397650)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Recommended (5901)Více z HlídacíPes.org

Čtěte též

Investor Brůna: Kdo opravdu ovládá českou půdu a proč je to dobré vědět

Jan Urban: Politika dneška. Předstírání úspěchu, lhaní a hledání nepřátel

Skyscraper 2 Desktop (211796-4)

71 komentářů

Jest to pravda. Což je tedy právě ten důvod, proč se nepouštět do důchodové reformy, která by trvale převáděla část peněz na důchody právě do těch privátních penzijních fondů – odkud si je stát, v čase potřeby odčerpá. Takže potom těm lidem na důchody nezbude už vůbec nic..

To je přesně to, co mi na posledním pokusu o důchodovou reformu vadilo. Přelití peněz do nějakých soukromých dlouhodobých fondů. Mimo rizika, které je zde popsáno, hrozí samozřejmě i krach oněch fondů v případě nějaké krize. Nebo už jsme zapomněli, kolik podobných projektů již padlo a nechalo za sebou zástupy drobných střadatelů s holými zadky? Už jsme zapomněli na Kampeličky, které za podpory současného prezidenta obraly spoustu lidí o úspory? A ani na to žádnou krizi nepotřebovaly.

Důchodový systém má být dle mého zásadně průběžný, co tam nateče, to je obratem převedeno na důchody. Z takového systému se pak peníze kradou těžko, když se tam dlouho neohřejí. Jen je zapotřebí nastavit tento systém tak, aby z něj mohly být v kontextu s demografickým vývojem dlouhodobě vypláceny důstojné důchody. Pokud chci spoléhat na zhodnocení úspor v delším čase, nikdo mi přece nebrání investovat coby jednotlivec.

S tím souhlasím,jen je potřeba hledat možnosti doplnění financí po dobu odchodu nejsilnějších ročníků (Husákových dětí), po nich pak dochází k poklesu odchodů do důchodu, protože se moc dalších dětí nerodilo.Jde o krátkodobí výkyv,takže nač takový humbuk.

Asi nesledujete vývoj inflace a demografický vývoj v ČR, jaký je aktuální podíl prostředků na důchody vůči rozpočtu a jaký je demografický vývoj ! Nikdo bohužel za posledních 31 let nedotáhl důchodovou reformu do konce a systém průtokového ohřívače je dlouhodobě neudržitelný. Nebo se opravdu domníváte, že i kdyby zůstal stejný objem peněz na důchody (to by se ale významně muselo navýšit sociální pojištění) při zestárnutí generace „Husákových dětí“ do důchodového věku, tak bude průměrný důchod nikoliv současných 15 tisíc, ale cca 5-7 tisíc Kč v dnešní hodnotě. Co s tím za 15-20 let provede inflace 2 – 3,5 % ročně si určitě umíte spočítat sám. S ohledem na špatnou finanční gramotnost v ČR a existenční závislost většiny občanů na státním důchodu to zatím vypadá velmi bledě. Jednoznačně s Vámi nesouhlasím, co se týče průběžného systému, nemůže tvořit hlavní pilíř pro důchody (přestože je to tzv. I. pilíř ). Určitě z něj nelze vyplácet dlouhodobě důstojné důchody, pokud drasticky nezvýšíte odvody na sociální pojištění. Souhlasím, že každý se má spoléhat zejména sám na sebe a investovat, složené úročení a diverzifikace dokáží v dlouhodobém horizontu divy, ale bylo by žádoucí, aby žádná neobolševická levičácká vláda nevymyslela zdanění investic těch, kteří všechno neprojí, nepropijí a neprofetují, tj. chovají se zodpovědně a myslí na budoucnost (tzn. i na penzi).

Zadlužení které způsobila tato vláda, nedá nikdo do pořádku.Vklady občanů jsou v ohrožení.

Proč nežádáme Německo aby nám v našem zájmu vrátili to co vyrabovali ve 30 letech z našich bank i s úroky ?Německo:

1. Merkelová znovu zdůraznila, že Německo navzdory sankcím USA dostaví plynovod NS 2 – protože JE TO V NÁRODNÍM ZÁJMU

2. Saský premiér dojednal v Moskvě první objednávku milión kusů vakcín – protože JE TO V NÁRODNÍM ZÁJMU Německa.

3. Ministr zahraničních věcí Německa vyjádřil Česku plnou podporu ve sporu s Ruskem, ale diplomata nevyhostil ani jednoho – protože mít dobré vztahy s Ruskem JE V NÁRODNÍM ZÁJMU Německa

Česko:

1.Na základě obvinění z teroristického činu (trestní stíhání nelze zahájit, protože nejsou důkazy, … a ty co jsou, nejde přece odtajnit, přestože to Babiš veřejně sliboval) jsme vyhostili diplomaty, vyhlásili Rusku ULTIMÁTŮM a následně zdecimovali diplomatické vztahy.

2. Definitivně jsme odstřihli ruskou vakcínu.

3..Pravděpodobně navždy jsme zničili náš jaderný energetický program a tím desítky či stovky firem, které se tom mohly podílet

4. Pravděpodobně na dlouhou dobu jsme zabouchli dveře na nekonečný ruský trh, kde jsme v minulosti měli vždy nadstandardní postavení – po sobotě Rusové jenom kroutí hlavou, pokud se rovnou nesmějí při zmínce o Česku.

Otázky:

1. JE TOTO V3ECHNO CO JSME UDĚLALLI V ČESKÉM NÁRODNÍM ZÁJMU, ???

2. KOMU JSME TAKTO POSLOUŽILI … ???

3. ČEHO JSME TÍM DOSÁHLI … ???

TO JSME TO TĚM RUSÁKŮM NATŘELI.

Rusko je a vždycky bylo imperiální velmoc se stejnými choutkami,jako každá jiná. Je v českém životním zájmu udržovat s ním přátelské vztahy a vzbuzovat dojem,že mu na nás záleží. Jen tak snad můžeme uhájit jakousi svojí samostatnost. Vždyť už teď jsme ekonomicky zase protektorát pečlivě hlídaný,aby se tu levně vyráběli jen komponenty a ne finální výrobky.

Myslíte,že pro nás bude výhodnější kupovat ruský plyn z Německa?

Budou si nás Němci vážit víc,když budeme muset na slovo poslouchat,nebo když budou vědět,že máme i jinou volbu?

Beneš to chápal a chápe to i Zeman.

Dovedete si představit,co by se tady dělo,kdyby byl prezident knížepán?

Ještě že ti starší , chudší a méně vzdělaní,ale obdaření rozumem dokáží přehlasovat ty mladší,bohatší a vzdělanější,kterým národní zájem nic neříká,protože znají jen svůj prospěch.

Ať žijou koblihy a Ti co překrucují. Viz Vy dva předemnou.

Nevím co myslíte koblihou,ale zřejmě to nemá být lichotka.Začněte se víc věnovat historii a hlavně o ní začněte přemýšlet v souvislostech a možná budete překvapen,že vše je trochu jinak,než nám bylo,je i bude předkládáno.

Jistě, to co předkládáš ty, bylo je a každopádně i bude vylhaná žumpa. Ale jinak souhlasím, historii se je třeba věnovat a uvažovat o ní, jinak bychom stejně jako ty mohli skončit s přežvykováním propagandy zločinecké totality.

Vážený pane Pavle. Já vím,že dnes se slušnost nenosí a tykání,urážky a napadání za odlišný názor,je vcelku běžné. Ale když se hloupě chovají ostatní,neznamená to ,že se tak musíme chovat všichni. Já Vám odlišný názor neberu a klidně si můžeme o něm podebatovat. Rozhodně nechci komunistický režim obhajovat,ale ono nic není černobílé.Tak jako nám tehdy lhali,tak dnes také lžou.Tenkrát ale lidé uměli číst mezi řádky a uvažovat,což (to je tedy můj soukromý názor) dnes umějí mnohem méně.Snad i proto tak snadno nalítnou podvodníkům či manipulacím prestitutů.

A´t to Bureš zaplatí, když to takhle podělal. Rozházel naše peníze a teď se drží za palici? Co takhle basa a znárodnění Agrofertu a všech jeho firem.

Moudře hovoříš. A ten závěrečný bonmot o cihlách zlatých, stříbrných a hliněných zařadím do svých přednášek o finanční gramotnosti. Budoucnost je temná.

Skvěle přivlastněný článek z kurzy.cz.

https://www.kurzy.cz/zpravy/494400-polaci-prijdou-o-15-uspor-v-ramci-duchodove-reformy-neco-podobneho-zazili-i-madari-a-co-v-cr/

Téměř jsem skočil na to, že jste kvalitní web.

Jediným citovaným ve vámi odkazovaném článku je Vladimír Brůna, tedy autor, který teď na HlídacíPes.org publikoval svůj názor na budoucnost státního dluhu. Jedná se o jeho myšlenky, o jeho názory. V čem je problém?

Jak to ty komunisti jenom dělali?

Nejdříve ukradli veškerý majetek, potom ukradli všechny úspory, potom vydrancovali veškeré nerostné bohatství a zničili krajinu, a když to všechno prožrali, tak se pod záštitou sametu dekovali do privatizačních fondů a o několik let později zpátky do vlády…

pěkně popsáno

Netunelovali sami sebe

Dobrá otázka a odpověd zní asi takto:“cca.od roku 49-51,jsme v podstatě sa snažili nastarovat sociální základy.Sice bylo zapozřebí i nějaký ten trest,ale šlo o zjednodušeně o výchovu dítěte do jeho dospělosti.Neměli jsme moc času a tak za pomocí SSSR,jsme v naší režii udělali maximum.Až příjde čas,sami rozhodnete kterou cestou jít.Měli jste všechno,valuty,práci,jistoty,sociální zázemí,práci,fabriky,odborníky a zajištěnou budoucnost s plnou pokladnou.Tak pak jste vyrostli a my Vás museli pustit se slovy tak ukažte co umíte,co a jak jste se naučili a jakým směrem s tím vším vykročíte Národe ČeskoSlovenský,Slované.Sami si už odpovíte.“Přeji Všem hezký den.

Odpověď zní takto: Komunisti ukradli na co přišli, řadu lidí zotročili, nebo nechali dřít za žebráckých podmínek, na „sociální základy“ se zvysoka vykašlali. A místo investic do budoucna nechali shnít infrastruktura a zcela zdevastovali ekonomiku a životní prostředí.

S jednou podmínkou bych to neviděl tak černě. Myslím, že to řekl už Henry Ford I. „Kdyby lidé věděli jak funguje finanční systém, ráno bychom se probudili do světové revoluce.“ Zkrátka a dobře, o čem je politika státu, když ten nemá pod kontrolou základní politikum, tedy vlastní peníze? Dluh se totiž nedal splatit už při půjčce první stokoruny. Protože těch 6 Kč na splátku úroku nikde neexistuje. A tak se rozprodává podstata. Když někoho slyším žvanit o svrchovanosti a nezávislosti, nejradši bych ho něčím křísnul do hlavy, aby se probral.

Budoucnost bude taková jakou ji vidíme…každý problém má své řešení 🙂 Můžeme se nechat vláčet světem nebo…

hodnota peněz je zaručena státním dluhem, když nebude dluh nebudou existovat peníze. Již dávno nejsou peníze podloženy zlatem jako kdysi. Prostě peníze jsou iluze a jsou založeny na důvěře. Tak jako virtuální měny. Jednou se probudíme a peníze nebudou mít žádnou cenu.

Jen bych doplnil, že jakákoliv společensky uznávaná hodnota je založena na důvěře, nemovitosti a drahé kovy nevyjímaje. Viz cenové bubliny s nemovitostmi nebo volatilita cen drahých kovů v závislosti na predikcích vývoje trhu. Statky mají jen takovou hodnotu, jakou je za ně někdo ochotný v tu danou chvíli dát.

Já jsem ještě zažil dobu, kdy na každé bankovce bylo napsáno, že je kryta zlatem.

ale nebyla to pravda 🙂

Jen bych tedy upozornil, že státní dluh je zaručen budoucími státními příjmy. Tudíž, dokavad budou státy vybírat daně (což asi vždycky), budou moci i splácet i dříve (dřívějšími vládami) nasekané dluhy. Jasně, do nějaké výše, nesmí se v tom udělat úplná paseka -ale zatím jsme v tom ještě mnohem líp, než většina západních států…

Jo jo.Nakupovat nemovitosti. Výborný nápad! S tou se nikam neschovám a dá se na ní napálit jakákoliv daň. A když nezaplatím,přijde exekutor…..

S těmi nemovitostmi je to zajímavé . Jasně, když si je lidé kupují pro vlastní bydlení.

Jako investice už to zavání spekulací, protože sice stále ceny zatím rostou (už teď jsou vysoko), a pak se ty ceny můžou zastavit, popřípadě i dosti klesnout. Leč, to je riziko investora.

Ovšem věc druhá (krom těch daní), doufám že si ti lidé uvědomují, že do té své nemovitosti budou muset i dál dost investovat do průběžné údržby a oprav, aby z toho neměli za pár desetiletí bezcennou ruinu..

Budoucnost je samozřejmě nejistá, ale opozice si musí rozmyslet, co vlastně chce. Když budu podporovat drobné a střední podnikání, bude logicky narůstat deficit státního rozpočtu.

To, co tu popisujete o nesplatitelnosti státního dluhu, je situace dost podobná té na počátku padesátých let a vyvrcholila měnovou reformou v roce 1953 S prominutím, hlupáci, co si nevidí na špičku nosu hlásají, že tenkrát běžné občany a střadatele okradl prezident Antonín Zápotocký. Ani se nepozastaví nad faktem, že měnové reformy dělají finančníci a bankéři, ne prezidenti. Vyčítají mu, že v předvečer reformy hlásal v rozhlase, že je naše měna pevná. Kdyby byla měnová reforma teď, tak by se to také úzkostlivě tajilo, aby lid nezačal překotně vybírat SVOJE úspory a nevznikl tak finanční chaos zakončený státním bankrotem. Zápotocký je tedy zloděj. Jak ale nazvat ty co od roku 1990 rozkrádali a rozprodávali majetek nás všech? Jak nazývat ministry financí, guvernéry ČNB a dokonce i exprezidenty, kteří skutečně okradli občany, když si půjčovali z důchodových fondů, ale nevraceli!!! Jednoho takového dokonce označili za nejlepšího ministra financí všech dob. Ale kdo ho tak označil? Národ? Ten určitě NE. Byli to jeho kamarádíčci ze slavného západu a když protlačil parlamentem církevní restituce, tak mu asi žehnal celý Vatikán. Teď se dokonce sápe po prezidentském křesle. Souhlasím jen v tom, že patří na hrad, ne však Pražský, spíš na Mírov, nebo do Valtic. Jsme pronárod, když poctivého člověka označujeme za zloděje a skutečného zloděje neumíme potrestat!!!

Zápotocký NEBYL zloděj.Jediný zákon,který osobně inicializoval,byl o snížení platu prezidenta.A že v předvečer měny řekl,že naše měna je pevná,pramenila jen ze snahy zmenšit národohospodářské škody .Houby dbal na to,že poškodí své jméno. A byl to také jediný prezident,co utíkal svojí ochrance do hospody na pivo mezi obyčejné lidi,se kterými si nejlépe rozuměl.Ani Stalin ho neměl rád,protože prý není žádný bolševik ale odborář.

tak obhajovat tohohle zlodeje a hlavne vraha muze jen totalni blazen, zaprisahlej komunista nebo ignorant!! fuj, zapotocky po gottwaldovi nejvetsi zmetek..

Tedy pane Sekero, klobouk dolů ! Lépe a výstižněji to napsat a dokladovat nelze. Díky !

Opakovaně vyvrácený hoax o důchodovém fondu a vypůjčených penězích.

Žvaníš z cesty. Katatrofický stav ekonomiky z roku 1953, způsobený komunistickým bezuzdným utrácením za nesmyslné zbrojení nemá lautr nic společného se zadlužováním státu, byť se jedná o nekompetentní nesmyslné předvolební zadlužování v burešově režii. Tvoje dojmy, co by bylo teď, nebo co by se úzkostlivě tajilo či netajilo jsou pro srandu „hlupáku co si nevidíš na špičku nosu“. Realitou je, že „reformu“ podle vzoru roku 1953 nikdo dělat nemusí, a ani v v roce 1953 ji nikdo dělat nemusel. Ona to totiž nebyla reforma ale jen sprosté okradení veškerého obyvatelstva. Měna jak tehdy (díky snahám předúnorových politiků) tak dnes (díky ČNB) byla a je naprosto v pořádku. Co tehdy nebylo v pořádku byla strana nabídky. Zatímco komunističtí diletanti ve velkém chrlili tanky a další nesmysly podle direktiv z Moskvy, tak ze spotřebního zboží k sehnání nebylo naprosto nic, vše bylo na příděl, včetně potravin a při tom lidi měli peníze. Stačilo aby komouši nezdevatovali spotřební průmysl, zachovali volný trh a konvertibilitu koruny a neizolovali Československo od západních trhů, a k žádné tzv. reformě (a ve skutečnosti okradení veškerého obyvatelstva ČSR) by nemuselo dojít.

Ono se obávám, že ty důvody byly naprosto jiné.

Ten první, sebrat lidem ještě to poslední co jim ještě zbylo, aby už byli zcela závislí na socialistickým státu.

A ten druhý, současně byl taky zrušený přídělový systém, na lístky. Oni už si pak lidi stejně o moc víc koupit nemohli, neměli z čeho..

Pozemky smysl dávají. Ale zlato? To má problém pokrýt inflaci. Od roku 1802 je průměrný výnos investice do zlata po očištění od inflace 0.55 % viz graf zde https://investplus.cz/investovani/kladivo-na-inflaci/ To mi tedy nepřijde jako dobrá investice…

Dobře. A teď udělejte to samé od roku 1932 a potom ještě jednou od roku 1971.

Byly doby, kdy my jsme byli věřitelé ….

Možná už teď některým chytrolínům došlo, že celý kapitalismus jede na dluh, který hrne před sebou s jistotou, že jej nikdy nemůže splatit. Celé další gererace budou sledovat jak dluh narůstá a nakonec si všichni zvyknou. To jen komunisté uměli hospodařit bez dluhů a splnou zaměstnaností a sociálními jistotami, o kterých se v kapitalismu lidem ani nesní.

Milý Ivane a co vnitřní dluh po komoušech. nepostavené dálnice, uran, který nechali ukrást rusákama jenž měl v té době vetší cenu něz celé socialistické hospodářství.

A dále nepostavená infrastruktůra (vodovody, kanalizace, plyn) města plná opadaných omítek (takzvaná městká šeď) a výdaje na zbrojení 36% hrubého domácího produktu.

´Daje jsou značně nesprávné. Nevm, kde jste žil v 80. letech, že jste neměl vodovod? Vojenské výdaje byly v těch dobách 6% HDP, nikoliv 36% jak píšete.

Kolik km dálnic, se postavilo za komunistů a kolik za posledních 30let?

Kolik vodních děl, přehrad, elektráren, továren, cukrovarů, nemocnic, škol, bytů , obchodů, kulturních středisek, sportovních stadionů a jiné vybavenosti postavili komunisti za 40 let a kolik kapitalisti za 32 let?

Jo, dluhy, to znamená díru do státního rozpočtu udělaly polistopadové vlády.

Co to tady plácáte? Tady chyběla infrastruktura? Co se nepostavilo za komunistů to teď není! Ať jsou to byty,podniky,přehrady,dálnice,kolik se jich postavilo v součastnosti? Dnes se pronajímají letadla dráhš než bylo to hdp. Že dnes celé vodohospodářství patří západním zemím,to vám nevadí? Budííčeeek

Tedy, vymlouvat se na dluh po komunistech po 30 letech. už je hloupý..

Jestli se dneska projevuje vnitřní dluh, tak bohužel v tom co se tady prošustrovalo během těch 30 let

Každý systém časem sežral sám sebe, aby přišel úpadek a převzal to někdo jiný. Funguje to tak i v přírodě, takže vlastně o nic nejde.

Ach jo, budoucnost je temna……Prave zamyslim prodat pole.

Pole neprodávejte. Kdo bude mít pole, bude mít co jíst 😁

Co lzete, jiz od roku 1919 byla 1000 Kcs nejvetsi bankovka. Hodnotu penez neurcuje jejich kvantita ale duvera v instituci ktera je spravuje. Viz treba FED a US dollar.

Největší bankovka 1919 byla 5000 Kč v te době byl průměrný tydeni plat 400 Kč auto l&Klement 10000kc

To že nebude na důchody slyším od roku 1990, ale že by nebylo na dávky pro nepracující parazity tak o tom se nemluví. Do pozemku investice OK, ale pak stejně ztratí cenu a nikdo ho rychle nekoupí , vrazit to do kovu má větší smysl, ten se rychleji prodá i kdyby pod cenou , ale každej žid nebo arab ho odkoupí a bude na chleba .

Každopádně strašení s důchodama není ne místě pokud nebiude na důchody nebude existovat legitimní stát , nebudou zákony a bohatí budou vyrasbováni a okrádáni jako v Africe . A to se tady nestane , protože se tady vyrábí pro cizí firmy a jsme kolonií , která jen tak pracovat nepřestane. ….oni to bankéři nějak zařídí aby to fachčilo.

Apropo kdyby se splatil státní dluh tak by krachla ekonomika , podívejme se na USA a Japonsko a jiné pseudozápadní země , mají mnohem větší dluhy a nemají pracovní sílu…takže se nenehme zastrašit , spíš by se měli udělat zákony na zlodějny v politice a to by se vidělo , zdanit boháče a zakázat daňové ráje … a bylo by po pláči , plačky..

Zloději ješ vymačkávaj STÁTy i ten náš jak citron, jsou v cetrálním BANKsterství Globálně Predikované světvé měny( částečnýc rezerv FEDu.

„…že by nebylo na dávky pro nepracující parazity tak o tom se nemluví.“

On si především nikdo z těch, kdo vykřikují něco o parazitech, neumí (nebo je líný) najít si čísla.

Sociální výdaje státního rozpočtu jsou v r. 2021 necelých 700 mlrd Kč. Z toho jsou zhruba 3/4 výdaje na důchody. Mateřské nějakých 7 – 8%, nemocenské cca 6%. Ty tzv. „dávky pro nepracující parazity“ představují max. nízké jednotky % (dávky v nezaměstnanosti cca 2%, pomoc v hmotné mouzi méně než 1%) ze sociálních výdajů.

Jestli jsou vlády v současném režimu v něčem úspěšné, je to trvalá snaha štvát proti sobě chudé a ještě chudší. Ty tzv. parazity režim potřebuje, aby těm vrstvám těsně nad nimi mohl úspěšně vyhrožovat, kam až mohou spadnout. Kdyby se nízké vrstvy a deklasovaní spojili, systém by měl smůlu.

Chudobu je zkrátka nutno trestat a je smutné, že takové trestání nejvíc podporují ti, kdo se mohou stát jeho obětí třeba hned zítra. Indoktrinace nižších vrstev pokročila natolik, že už málokdo vnímá skutečnost.

přesněěě

Vyborne napsano,

je vhodne uvest jeden z prikladu z minulosti, kdy stat umoznil zivotni pojisteni kombinovane se sporenim pricemz v pripade ze jste si na toto sporeni zasilali nezdanene penize z firemniho uctu, bylo mozne si penize po 2 letech zacit cerpat. Nasledne babisova/sobotkova vlada lusknutim prstu sdelila, ze si penize muzete vybrat az v 60, /*zmena pravidel v prubehu hry*/ pokud si nesporite jiz ze zdanene mzdy. Sporil jsem maximum, a prodelal dost pri ruseni tohoto sporeni. Podle me poustet se do investovani se statem se rovna asi takovemu riziku jako investovani do kryptomen typu monero nebo rifle.

babisova/sobotkova vlada lusknutim prstu nemůže vyřešit do nebe volající blbost že ste vrazil prachy sprostředkovateli aby vám za těškou provizi ješ jim v konečném důsledku ale platíte vy vnutil tzv pojištění ješ je ale výce ne méně jen spořenim s více omezeníme neš ve spořitelně a proto jako u fotovoltajiky jejich byznys zachraˇnuje veřejná podpora.

Tedy, nechci radit, ale na životním pojištění proděláte vždycky když ho vyberete předčasně, to nemá s vládou nic společného :)))

Poznání bez laskavosti a vědění bez střízlivé střídmosti, jsou k ničemu.

Don Juan Matus

Ano, fiat měny , krypto , dluhopisy , deriváty, důchodové fondy, akcie, opce , finanční instrumenty atd. to všechno shoří na hranici inflace . Zůstávají jen hodnoty, tj. pozemky , movité, nemovité věci a směnitelné drahé kovy.

„Ať jsou tedy šťastné všechny bytosti, byť každá po svém “ .

Zdravím do Sonory, pane kolego…

ten kdo si „půjčuje“ a ví ,že nebude splácet je zloděj co krade.

Ten zloděj se jmenuje kapitalismus, který vykrádá sám sebe. Ale tváří se, že je nejbohatší na světě, cha, cha. Nejzadluženější. Kdyby Čína chtěla po USA zaplatit dluhy, pak USA krachnou.

Jenze kdyby USA krachly tak ma Čína problem. Je to stejné jako když Vám bude někdo dlužit kilo,..tak má problém on,…když Vám bude dlužit desítky, stovky mld (k tomu navíc měny, kteoru si vydává dlužník),..máte problém Vy,a sakra velkej. 🙂

Asi nechápete princip demokracie. Když si jedna vláda půjčuje a ta další to nemá z čeho splácet, kdo je potom ten zloděj?

Hlavně typeníze nedávajte z ruky , ani fondům ani akciím nejlíp ani bankám.

Je třeba to utratit, urvat co se dá, než nás EU zcela zničí. Jenom blázen spoří na důchod. Však to nějak dopadne. A když ne, tak vezmem vidle a nebo lopaty a půjdeme na ně….., však naši rodiče už to zažili.

Co to plácáš ? Naopak, Neutrácet a „zalehnout na matrace“ (Mario Puzo autor Kmotra) a počkat, až se ta vlna přežene. To znamená: Nic nekupovat a nechat je (prodejce) „vyhnít“ a oni sami přijdou s nižšími cenami. Každý výrobek má jen takovou hodnotu, za jakou je ochoten ho někdo koupit. S výrobní cenou to nemá nic společného ! Ať se snaží vyrábět levněji ! A odměna? Tvé a naše koruny budou mít vyšší kupní cenu. To jenom trouba si dnes bere Hypotéku. Kdyby počkal, tak budou ceny nižší a možná ji potom ani nebude potřebovat. A EU ? Buďme rádi, že jsme v ní a nemusíme stavět ostnatý plot na hranici a celnice, kde by se naše výrobky zdražily o clo a tím by byly v EU neprodejné a naopak, nám by všechny výrobky z EU pěkně o to clo prodražili. Jo, a najdi si jiný zdroj informací. Ten kdo tě informuje ti blbne hlavu (Pitomio nebo TOP ?) (anebo Piráti, kteří vždycky na moři jen přepadávali a okrádali každého ?)

POkud nebudete kupovat prodjece prestane prodavat,..proc by paneboze prodaval pod naklady??? To co fungovalo kdysi dnes moc fungovat nebude…nekoupite vy ,.koupi jiny..mezi lidma je penez dost..,..a co se nemovitosti tyce,.kdo si ji nekoupi ted ,.kdovi jestli si ji koupi potom…bez blbosti ktere lze vylezet na matraci se clovek obejde a muze nechat prodejce hnit,..ale bydlet,..bydlet lidi budou chtit porad 😀

Že k tomu dojde, vím již dávno. V Americe vytunelovala důchdové fondy soukromá mafie. U nás to bude mafie státní. Kdo má trochu rozumu, spoří si pod polštář, tam na ně vláda a jí podobní nemůžou.

„Kdo má trochu rozumu, spoří si pod polštář…“

Spoření pod polštář je příznakem obecné finanční negramotnosti, kterou pořád trpí značná část zdejší populace.

Jestli/až vypukne pořádná inflace, za celoživotní úspory si koupíš jedny boty. Jako v Rusku za Jelcina.

Jeden problém ale nastává v posledních dvou větách článku. Tento přístup z pohledu jednotlivce jako investora je bezesporu jedním z nejbezpečnějších a nejvýnosnějších. Avšak z pohledu naší společnosti není sporu o krizi bydlení, která už chvílí trvá. Bohužel však veškeré dostupné ekonomické vyhlídky ukazují na to, že minimálně několik dalších let to bude jen horší. Jistě by tomuto přístupu zatleskal někdejší ministr zdravotnictví Arenberger s jeho desítkami nemovitostí, ale v dlouhodobém horizontu tento přístup jen zvětšuje rozestup mezi vrstvami společnosti. Například u zmíněných cenných kovů je toto riziko mimální a jistě by nebylo na škodu nějaké telegrafické srovnání v článku uvést. Protože možná tedy se nechám na úkor vyplácení důchodu okrást státem. Ale ten důchod by mi pak mohli posílat nejspíš pod nejbližší most, protože na obyčejné bydlení jsem už 30 let nedosáhl.