Investor Brůna: Vše směřuje k měnové reformě

KOMENTÁŘ. Vše směřuje k měnové reformě. Trend odstartoval už před současnou válkou na Ukrajině. Ta tomu jen nasadila korunu. Podtrhla stav. Přesycenost, raketová inflace, dluhy států a veřejných financí a úroky z nich v takovém rozsahu, že je nereálné jejich splácení běžnou cestou. Nešířím poplašnou zprávu, jak mne možná někdo obviní, přičemž lidsky rozumím strachu o své peníze. Stačí se ale podívat do historie, která se ve spirále v podstatě opakuje.

Současnost je v mnoha ohledech srovnatelná s dvacátými a třicátými léty minulého století. Rozvoj, globální obchodování a najednou se s penězi na chleba jezdilo s kolečkem. Tak rychle bankovky ztrácely hodnotu a naskakovaly ničím nepodložené nuly.

V průměru je v Evropě každých sto let válka a každých padesát měnová reforma. Můžete-li se zeptat babiček a pradědečků, ptejte se, nebo se podívejte, zda někde nejsou jejich zapsané vzpomínky. Jejich pohled do zaprášené minulosti hodně napoví o naší budoucnosti.

Koloběh tří generací

Pocházím z Jizerských hor. Tam žili hlavně skláři. Jedna generace byla chudá a začala tvrdě pracovat. Svým dětem dala dobré návyky a umožnila vzdělání. Druhá generace majetek rozmnožovala. Pak přišla třetí, a ta často vše promarnila.

I státy se točí v podobném kruhu. Nejdříve se začne budovat, další generace se mají lépe. A další ještě lépe. Jenže ztratí chuť budovat a chce jen čerpat, užívat si, být v pohodě.

Většina států v Evropě (i USA) žije na dluh. Závazky spolu s úroky jsou tak astronomické, že řádek v novinách nestačí na odpovídající počet nul. A pokud by existovalo tolik dolarů v bankovkách, postavíte z nich model velkoměsta v měřítku 1:1. Válka na Ukrajině tyto dluhy ještě znásobí.

Hypotéku „na pohodu“ odmaže inflace

Kdo má hypotéku nastavenou tak, že se nedostává do potíží se splátkami, například díky flexibilitě příjmů, může být spokojen. Inflace z reálné hodnoty dluhu většinu umaže. Jsou to selské počty: hypotéka za dvě či osm procent a proti tomu inflace deset, patnáct, dvacet a výše procent.

Dluhy států a veřejných pokladen se odepisují měnovou reformou. Moje praprababička ve třicátých letech minulého století postavila dvougenerační dům na vysoký dluh.

Přišla válka, obří inflace a z velké částky byla najednou malá. Inflace mezi rokem 1937 a 1945 činila 1145 % a pomohla mojí prababičce splatit úvěr na dům.

V 50. letech její dcera, moje babička, měla našetřeno na malou garsonku v bytovce. Tehdejší prezident Zápotocký národ uklidňoval, že měna je pevná. Druhý den proběhla měnová reforma a babička neměla na garsonku, ale jen na nábytek.

Jak poznat, že se blíží měnová reforma

- měnové reformy se připravují velmi utajeně a ví o nich jen velmi úzký okruh lidí, kdyby se o nich lidé dozvěděli, začali by peníze proměňovat za zboží

- veřejné finance se vymknou kontrole a státy se neúměrně zadlužují

- měnovým reformám předchází vysoká inflace

- centrální banky ztrácí samostatnost, více než udržení měnové stability se věnují financování potřeb vlády

- ekonomiky mají před provedením měnové reformy problémy se zásobováním

- lidé mají nominálně stále více peněz, ale v obchodech je stále méně málo zboží

- vzniká černý trh

- stát začíná neúměrně zasahovat do ekonomiky, reguluje ceny, často vzniká přídělový systém

Z nadhledu a v souvislostech

Stojí za to se v encyklopedii podívat, jak za sebou v našich zemích následovaly měnové reformy. A dát si to do historických souvislostí, co se v ten čas dělo, jak se měnil svět a hlavně, co tomu předcházelo.

Související články

Státní dluh nelze splatit. Výplach úspor na důchod riskují střadatelé do penzijních fondů

Československá měnová reforma roku 1919 měla za úkol oddělit československý peněžní systém od ostatních částí bývalého Rakousko-Uherska. A také zlikvidovat inflační peníze, které vznikly během první světové války.

Další měnová reforma proběhla 1. listopadu 1945. Znovu zavedla československou korunu a snížila objem peněz v oběhu. V Čechách, na Moravě a ve Slezsku se používaly protektorátní koruny a v omezené míře i německá marka, na Slovensku Koruna slovenská a maďarské pengő. Všechny peníze byly vyměněny v poměru 1:1 za československé státovky. Každý si mohl vyměnit pouze 500 Kčs, částky převyšující 500 Kčs byly nuceně složeny na vázané vklady. Tyto vklady zůstaly zablokovány až do roku 1953, kdy byly při další měnové reformě provedené tehdejší komunistickou vládou zrušeny.

Další měnová reforma, mimo tento výčet, proběhla i v po roce 1989, jen se tomu tak neříkalo. O tom, jak se dělají měnové reformy, o příkladech z nedávné doby, jsem psal v červnu 2021 (text viz zde).

Začíná přituhovat

Guvernér České národní banky Jiří Rusnok očekává stagnaci české ekonomiky při propadu reálných mezd až o osm procent. Tato kombinace podle něj představuje mimořádný šok, jaký česká ekonomika nezažila 30 let. Podle guvernérových slov také v pololetí letošního roku může inflace činit až 14 procent, přičemž se bude ve druhém pololetí postupně snižovat.

Zpomalení ekonomiky je špatnou zprávou pro státní rozpočet. Vybere se méně na daních a bude se prohlubovat schodek státního rozpočtu. Schodky státního rozpočtu jsou financovány dluhopisy vydanými českou vládou. Problémem budou inflační dluhopisy, ty jsou totiž úročeny na základě toho, jaká je inflace. Čím vyšší inflace, tím vyšší úroky a to znamená další zátěž pro státní rozpočet.

Dluhy i množství peněz roste

Vlády se poslední dekádu nadměrně zadlužovaly s vědomím, že jejich dluhy profinancuje centrální banka. Při nízkých úrokových sazbách to nikoho významně netrápilo. Pozor by si ale měli dát všichni střadatelé.

Státní dluh vzrostl z 1,6 bilionu korun na konci roku 2019 na 2,5 bilionu korun na konci roku 2021. Jen náklady na splátky státního dluhu bude mít letos Česká republika ve výši téměř 274 mld. Kč. To jsou peníze, které vyletí komínem.

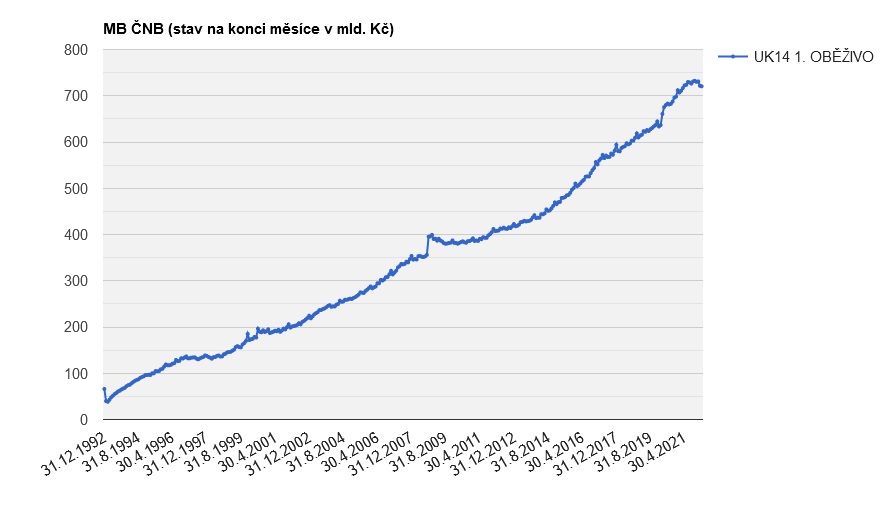

Množství peněz v oběhu roste čím dál vyšším tempem. K 31. 12. 2021 bylo v české ekonomice 5,611 bilionů korun. Většina peněžní zásoby je tvořena bezhotovostními penězi, jednodenní vklady činily 4,366 bilionů korun, krátkodobé vklady 554 miliard korun a hotovostní peníze (bankovky a mince) pouze 691 miliard korun.

Zajímavé je, že ke konci roku 1992 bylo v oběhu pouze 66 miliard korun, množství vydané hotovosti se za 30 let více než zdesetinásobilo. Horší zprávou je, že objem hotovosti v oběhu se zvyšuje stále rychlejším tempem.

V roce 1990 žilo v České republice 10,3 milionu obyvatel, nyní jsme na počtu 10,7 milionu obyvatel. Na jednoho občana vychází něco přes 60 tisíc korun hotovostních peněz.

Zdroj: Česká národní banka

Státní dluh je za současné situace nesplatitelný

Inflace znehodnocuje peníze a užírá úspory střadatelů. I když je už inflace dvouciferná, podle mého názoru to není dostatečné na to, aby umazala státní dluhy. Proto může vše směřovat k měnové reformě. Ohrožená není jen hotovost v oběhu, ale hlavně vklady v bankách.

Jak se na to připravit? Mít své úspory, rodinný majetek, rozloženy do více hlavně hmotných věcí. Pozemek zůstane pozemkem, kousek zlata zlatem atd.

Nesázím na dluhopisy, ať jsou sebevíce pozlacené, a v těchto časech už vůbec ne na zázračné startovní projekty. Tento čas je časem selského rozumu a velmi konzervativních hospodářů/investorů. Podstatné je udržení reálných hodnot.

Autor je český investor.

České průšvihy 1945–1948

Publikaci, jež se věnuje období takzvané třetí republiky, můžete získat pouze jako odměnu za dar v minimální výši 699 korun na činnost redakce HlídacíPes.org.

Podpořte nezávislou žurnalistiku!

Pop-up mobil Reload (397650)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Recommended (5901)Více z HlídacíPes.org

Čtěte též

Investor Brůna: Fotbal je produkt a Real Madrid je mašina na peníze

Investor Brůna: Síla kontaktů. I díky profilu na LinkedIn se dají vydělat miliony

Skyscraper 2 Desktop (211796-4)

47 komentářů

Pozoruhodné! Článek na tomto webu, jemuž nelze fakticky nic vytknout. Pan Brůna popsal stav našich financí excelentně přesně. Jen si asi nechtěl dovolit závěr, jenž si tentokrát dopřeju já. Takzvaným „kvantitativním uvolňováním“ se Česká republika, podobně jako celá EU i náš nedostižný vzor FED v USA zařadila do euroatlantické civilzačně – hodnotové kategorie státních padělatelů peněz.

Ozbrojený bandita však dluhy nevrací. Řeší je válkou (vyhranou ovšem…!), která maže dluhy nebo měnovou reformou, případně obojím.

Ano mate recht. Je doba kdy peníze se budou pálit a vlady ztratí svou moc. Podle Boha příjde obrození. Dva živly od zla, které nam připravili zaměrně.. Kovid a Válku.. tyto dva živly zničí ekonomiky, vlády i peníze.. Samo zlo si podřezalo větev a spadne z hodbě velké výšky.. A my lidé začnem od Nuly.. S možností ovlivnit vyvoj civilizace snad už tím správným směrem.

super

Taky se mi zdá že se neco vážného děje.Covid,Úprk US armi z Afganistánu,náhlá válka na ukrajině atd.Šílené dluhy všech a všem.

Díky ekonomům, kteří tady vládnou od 90. let jako slepci (ekonom prof. Ing. Josef Šíma, Ph.D. z CEVRO Institutu, cituji: „Společnost je nepřehledný a složitý organismus a nelze ji smysluplně centrálně řídit), se za posledních 30 let:

1/ Do VYROVNANÉ populační bilance nenarodilo každé třetí dítě, které se mělo narodit. Chybí nám jeden a čtvrt milionu dětí. 3/ Nedostatek našich dětí – budoucích plátců daní – se promítl do růstu implicitního (skrytého) dluhu ve státním důchodovém systému z 0,- Kč v roce 1991, na 3,9 bilionu korun v roce 2022. Těch 3,9 bilionu korun je třeba přičíst ke 2,5 bilionu korun státního dluhu. To ve výsledku znamená nikoliv MF ČR přiznanou zadluženost 42 %, ale skutečné zadlužení státu ve výši 6,4 bilionů korun, tzn. zadluženost 107 %. Vzhledem k této skutečnosti například nevím, jak chce Národní rozpočtová rada zatáhnout za dluhovou brzdu při zadlužení státu ve výši 55 %, když aktuální zadluženost státu je téměř dvojnásobná. Více v knize vydané nakladatelstvím Verbum v roce 2021, Ekonomům to myslí černobíle.

Populační boom je dnes již naštěstí překonaný úlet. Nebo máte pocit, že miliarda Indů má lepší životní úroveň, jak pět mega Švýcarů ?

Populační boom není žádný překonaný úlet. Všecko pod porodnost index cca 2,5 je špatně. Staří lidi pro ekonomiku význam nemají byť by jejich životní úroveň byla nebetyčná. Je to naprosté nepochopení co jsou peníze, peníze jsou energie z práce za ně vydělané a z toho ty síly (nemusí být nutně lidské) žijí.

Souhlasím. Jen si dovolím upřesnit demografické ukazatele. Jedná se o úhrnnou plodnost 2,1 dítěte/ženu a dále o porodnost 15,4 ‰, tj. 15,4 porodů živě narozených dětí na 1000 obyvatel/rok. To jsou hraniční hodnoty. Při nižších číslech obyvatelstvo vymírá, při vyšších počet obyvatel roste.

jednorázové 14% znehodnocení úspor inflací je daň za 2 roky státního rozhazování během covidu, ve formě podpor a kompenzací, a podle mého názoru to není nijak závratná cena. dá se to přežít, měnovou reformou bych to nenazýval. co se týče splátek státního dluhu, splácení dluhu bych nenazýval vyhazováním komínem, dluhy se splácet musí. to, že nás dluh stojí cca 60 mld., možná více na úrocích, to už vyhazování je, protože by to klidně mohlo jít do kapes občanů, kteří by státu určitě ochotně půjčili.

Dluhy? Víte kolik dluží USA? Hroutí se kvůli tomu dolar? Proč se vymahá jen na některých? Odpověď je jednoduchá – bohatý nenechá chudého zbohatnout,co kdyby zbohatl víc než ten bohatý a začal vymahat jeho dluhy.

super pravdivé

Naprosto správně, a nejlepší na tom je to, že ten nejzadluženější, podnítí a vyvolá válečný konflikt, a to nejlépe co nejdále od svých hranic. No a poté začne jednu z válčících stran podporovat a to tu, která má nejmenší možnosti mu konkurovat. Ovšem s cílem protivníka, který by měl jakékoliv ambice jí konkurovat, tak ho co nejvíce oslabit a poškodit. Přičemž na takto vyvolaných konfliktech, nezřízeně vydělává. No a tímto způsobem si počíná globálně již více než 75 let.

Jak to obecně vypadá s vlastnictvím akcií ???

Vlastnost podíl ve firmě ve formě akcií Vám nikdo nevezme.

„Mladý pane, viděl jste někdy důl? Díra do země, chodby tak, tak… Důl se může zatopit, ale vzít vám ho nikdo nemůže..“.

Investoval jsem do provazu, nejsem si jist, zda najdu na Petříně větev na oprátku. V Praze už brzo nebude čím topit.

Smil

🙂

Krátce k těm 274. mld. Kč, které v tomto článku letí komínem: nepleťme si dluhovou službu (splátky úroků z dluhu) s celkovou potřebou financování, tj. současný schodek rozpočtu + splácení dluhopisů emitovaných v minulosti, které letos dozrají. Dluhová služba se nevyhnutelně zvedne, nicméně její výše v roce 2021 byla 42 mld. Kč (odpovídá provozním nákladům na 5 velkých nemocnic s heliportem a transplantačním oddělením a letí přímo na účty věřitelů Českých vlád – převážně bankovních domů). Celková potřeba financování pro 2022 je letošní schodek státního rozpočtu + dluhová služba + oněch přibližně 270 mld., které však komínem neletí, jen se natahuje jejich splatnost (rollover debt).

Co se divíte. Celý kapitalismus jede na dluh na úkor dětí a vnuků. To jen komunisti dokázali hospodařit bez dluhů a s přebytkovými rozpočty. Podívejte se, kolik čechů je zadluženo a kolik je ohroženo platební neschopností. Žít na dluh je ekonomická sebevražda a tu dělá systém zvaný kapitalismus. Na to vždy doplatí chudí a střední třída a nejbohatší a exekutoři na tom vždy vydělají. To věděl už Marx, když psal svůj Kapitál.

Brzy to bude povinná četba v českých školách, aby se děti naučily finanční gramotnosti.

Vy jste skvělej komik.

Každému podle jeho potřeb, každému podle jeho zásluh. Aplikujte na nařízení atd. od EK a zjistíte,

že M+E se v hrobě chechtají jak to vychází. Chtělo by si ten KAPITÁL přečíst.

A ten vnitřní dluh v bilionech korun, který bolševická pakáž za ty roky vytvořila? Mizerná dálniční síť, která doteď není hotová nebo co takové telekomunikace? Jen do předělání telefonní sítě na moderní investoval Telecom v 90. letech 100 miliard korun, což je v současných cenách více jako dvakrát tolik. A mohli bychom pokračovat dále. Toliko k finanční gramotnosti bolševiků.

Blablabla. Kolik Vám je? Ale hlavně dokázali postavit v letech 50-89 statisíce bytů, aby měli lidi kde bydlet a dále jsme měli zemědělskou půdu na pěstování obilí, zeleniny a dalších věcí. Dnes jsou všude haly a stali jsme se tranzitní zemí, kvůli čemuž se ničí silnice.

Pamatuji tři generace v 2+1.

souhlsím 🙂

jasně, proto se v komunistickém režimu (Rusko, Kuba, Severní Korea atd.) má každá další generace líp a líp na rozdíl od prohnilého západu.

Zajeďte se podívat třeba na Kubu, jak se tam mají normální lidé, jak jim padají baráky na hlavu atd.

Kuba byla doslova a do písmene americký bordel. Proto udělali revoluci aby si zachovali svoji národní důstojnost. Zajeďte se podívat vedle do Haiti, nebo kamkoliv do tzv. třetího světa jestli je to tam lepší.

Máte pravdu, srovnávat se musí srovnatelné…

Jeďte si porovnat západní a východní Německo – dodnes je cítit ten rozdíl. A to se hodně smazal díky obrovským transferům peněz ze západu na východ po sjednocení Německa.

Na dluh nejede kapitalismus, ale bankovní systém částečných rezerv „krytý“ centrální bankou a především monopolem na násilí zvaným stát. Inflační peníze jsou výdobytkem centrálního řízení nikoli kapitalismu. Kapitalismus je systém řízení společnosti, kde všechny výrobní prostředky jsou v soukromých rukou (nikde na světě není) a není v něm z logiky věci prostor pro inflační peníze založené na násilím nuceném privilegiu bankovní skupiny tvořit peníze z ničeho.

Komunisti hospodařili bez dluhů pouze papírově, stejně jako se papírově plnil plán na 100+%. V reálu ovšem vždy zbankrotovali celou zem.

Když jsem už loni tvrdil, že nás čeká měnová reforma nebo jiná chuťovka, tak měli bolševici v diskuzi na jednom nejmenovaném plátku plnou pusu keců jak je Babiš nejlepší premiér a Alenka nejlepší ministryně financí. Jasně, současná situace není jenom jejich chyba. Ale výrazně ji urychlili.

Proč jenom ti dva? Začalo to Havlem, pokračovalo Klausem, to bylo dílko – ti zaprodali vše, co se dalo.

A mezi námi, a podotýkám, že k bolševikům mám hodně daleko – z toho, co vykonali Babiš se Schillerovou, měli něco i občané ČR. To, co se děje za současného spletence, nedá do pořádku už nikdo. A tyje z toho někdo úplně jiný…

Protože ti dva zvládli udělat dluh za dva roky jako ten zbytek za 30 let.

Na jménech nezáleží, dělají tam všichni to samé. Dělá se to všude, kde se nedobrovolně na jednu hromadu odevzdávájí bilióny a o jejich rozdělení „rozhodujete“ jedním hlasem jednou X let.

Problém je především centrální bankovnictví. Je to letadlo, stejně jako důchodový systém. A jako každé letadlo to skončí fiaskem…

Měna jako v roce 1953 nehrozí.Tenkrát bylo celé peněžnictví v rukou státu a tak se mohla provést okrádací operace,kdy dluhy zůstaly a úspory se umazaly.

Příklad: měl jste 100 tisíc dluhů a 100 tisíc úspor.Dluh se podělil pěti,úspory padesáti,zůstalo vám tedy 20 000 dluhu a 2 000 úspor.Z vyrovnané bilance jste náhle dlužili 18 000.V prostředí privátních,navíc cizích bank,takováto habaďůra není možná.

Nesplatitelné dluhy státu se řeší vysokou inflací.Ta požírá úspory rychleji než dluhy,takže efekt je stejný,jen to trvá delší dobu.

Ona už ta kýžená inflace kolem 2% dělá z dlouhodobého spoření (třeba na stáří) problém.Úroky většinou nepokryjí ani tuto „zdravou“ inflaci,takže se sice dospoříte jakési rezervy na stáří,ale o část koupěschopnosti jste přišli.Pak stačí tři,čtyři roky inflace 25 – 30 % jako je teď a ze spokojeného stáří s cestováním,je opět boj o přežití.

Babišova 3% inflace byla jen u nás a byla způsobena nárůstem mez a důchodů,tedy navýšením koupěschopnosti.Však také nárůst HDP táhla spotřeba domácností.Ceny ale nemohly vyskočit příliš vysoko,neboť by lidé začali nakupovat u sousedů.

Současná min. 25 % inflace je způsobena tzv. kvantitativním uvolňováním,což po vzoru FEDu dělali i ostatní centrální banky.Ve svých počítačích generovaly (už je ani netiskly) biliony ničím nekrytých dolarů,eur,yenů…… a nakupovaly za ně akcie.ČNB ve snaze oslabovat korunu vygenerovala dva biliony ničím nekrytých korun a nakoupila za ně ničím nekrytá eura.

Peněz je zkrátka moc a trhy na celém světě si hledají novou rovnováhu.Zaplatí to ovšem ti,co si něco ušetřili.Třeba právě na stáří,nebo třeba na nové auto či novou střechu.

Nedělejte si, prosím, iluze, že v době privátních bank nehrozí nějaká ztráta. Pamatujete si kampeličky v 90. letech? U jedné nejmenované jsem byla. Měla jsem tam vklad 5.000 Kč a půjčku 20.000 Kč. Kampelička zkrachovala a její likvidaci – světe, div se – prováděl člověk, který byl původně členem jejího představenstva, nebo jak se to jmenovalo. Mých 5.000 korun vkladu zmizelo neznámo kde a z mých 20.000 korun půjčky se stal dluh 45.000 korun, protože jsem se v té době nacházela dlouhodobě v cizině a nemohla jsem včas na uvedenou situaci reagovat. A to ještě můj dluh několikrát prodali a než se mi podařilo zjistit nového věřitele, došlo nejen k nárůstu úroků a poplatků, ale opět i ke změně věřitele. Tudíž jsem na celé věci ztratila třikrát více peněz, než byl můj původní dluh…

No pokud jste byla tak hloupá, že jste skočila na slib 10% a více zhodnocení, tak co se divíte? Kdo chce rychle zbohatnout a nemá základní finanční gramotnost, ten zapláče.

Článek je poměrně nekvalitní – obsahuje řadu nepřesností, ze kterých lze snadno vyvodit mylné doměnky. Moje kritika:

Inflace české měny mezi lety 1937 až 1945 nastala kvůli úmyslnému podhodnocení měny Německem. Není to žádné tajemství, viz:

https://cs.wikipedia.org/wiki/Koruna_%C4%8Deskoslovensk%C3%A1#Vznik_protektor%C3%A1tu_a_druh%C3%A1_sv%C4%9Btov%C3%A1_v%C3%A1lka

Dále internetové inflační kalkulačky říkají, že mezi 1960 a 2022 je v USA inflace 858.5 %. To je za 62 let. Švýcarský Frank mezi 1960 a 2020 to je 398 %. Za zhruba jednu generaci. A žádné měnové reformy nenastaly. U nás to bylo dáno striktně historickými souvislosti, které na nás dopadli jako na nás dopadali doslova pumy. Pokud by se měl někdo obávat měnové reformy, je to v době psaní tohoto komentáře Rusko a Ukrajina.

Pak průměr a války prostě nefungují. Pokud by člověk vycházel z 19. století, pak válek za humny bylo docela dost. A několik jsme byli aktivní účastí, viz:

https://cs.wikipedia.org/wiki/V%C3%A1lky_%C4%8Desk%C3%BDch_d%C4%9Bjin#Za_vl%C3%A1dy_Habsburk%C5%AF

A ve 20. století jsme pokryly 2. světové války za čas lehce delší než čtvrt století. Tolik k průměrům a minulostem.

A to, že existuje více dluhů než peněz, jsem se dozvěděl už v roce 2013 v knize Paradox úroků od Adama Votruby. Zajímavé čtení. A to nejsem žádný investor a finanční analytik.

A k tomu stavění velkoměsta z dolarových bankovek – co mi má tento údaj říci? Má to v podstatě podobnou hodnotu, jako že v průměru ženy vykadí za celý život hmotu čtyřech dospělých velryb.

Podle mě k měnové reformě směřují leda ty velryby. Každopádně díky za zamyšlení, provokuje to k výměně myšlenek.

Přátelé….problém lidstva je politický populismus (volí se slibotechny,kteří ,aby se zalíbili,slibují a zadlužují) a druhá strana je hloupý volič,který se nechá uplatit koblihou a je finančně negramotný….To je smrtící koktejl ,pro vyrovnaný rozpočet.Politici vidí horizont 4 let a rozkrádají,a je jim jedno ,co bude dále….No a když je nejhůř,udělá se jednou za čas měna….Pořád se to opakuje.Nic nového.Pupulismus je rakovina a hloupý volič je hostitel…ahoj Petr

Tohoto si všiml už Masaryk. Demokracie, kde volí spousta nemakačenků, lidí nedbajících na budoucnost, lidí, kteří si jen chtějí užívat, prostě nutně vede k volení takových stran, které nás zadlužují. Je otázkou, jestli by volební právo měli opravdu mít všichni občané.

Trochu statistiky – průměrné IQ má zhruba 60% populace. Celosvětově, ne jen u nás. Kdo chce vyhrát volby, musí slibovat to, co chce těchto 60% voličů. A ti chtějí svou „průměrnost“ – hodně peněz za málo muziky, tedy pokud možno všechno dostat zdarma a ještě vydělávat desetitisíce. Heslo „Po nás potopa“ platí stále…

Takže ideální by bylo vykašlat se na politiku a dát vedení státu do rukou SKUTEČNÝM odborníkům, které by bylo možné v případě neúspěchu vyměnit!

Ohledně článku nejsem ekonom, abych hodnotil, ale jako laikovi je mi jasné co chtěl autor říci a každý člověk, který má základní ekonomické vzdělání tuší, že takto se donekonečna žít nedá. Štve mě, že stát stále ve větší míře přerozděluje (jednou si kupuje voliče, nyní uprchlíci a příště se také něco najde). Nahrává to lidem na dávkách, lidé kteří se chovají zodpovědně, platí daně a spoří na důchod stát okrade. Rada zdravého rozumu: Kašlat na stát, na daně a postarat se sám o sebe.

Zajímavé je, že ke konci roku 1992 bylo v oběhu pouze 66 miliard korun, množství vydané hotovosti se za 30 let více než zdesetinásobilo.

….nevím co je na tom tak zajímavé…jestliže pruměrné mzdy jsou desetinásobné…a ceny jsou taky desetinásobné…tak i hotovost v oběhu bude zřejmě desetinsobná

Řešení je nasnadě: pořiďte si vlastní bydlení (klidně na hypo) a přebytky vyměňujte za bitcoin. Problem solved 😉

A co kdyz mam ucet v bance v eurech?

…příšerný canc, nemá význam to hlouběji komentovat…autor zřejmě nekoupil poslední emisi protiinflačních dluhopisů a ukájí se představou r.1953

–jen bych vyjmul: ,,Státní dluh je za současné situace nesplatitelný“….proboha na celém světě neexistuje žádná země která by do mrtě splatila své dluhy….

…kapitalizmus je ve své závěrečné etapě, podzimní zturbolentnění cen energií alá ropa bylo startovním výstřelem ..memento mori přátelé:-)