Jak oškubat nezkušené investory. Prašivé firemní dluhopisy se těší velké oblibě

Podnikové dluhopisy jsou jedním ze způsobů, jak firmy legálně získávají financování například pro svůj další rozvoj. Pro investory je obvykle lákavá vidina vyššího úrokového výnosu na přesně stanovenou dobu. Jak ale dokazuje nová studie forenzní agentury Surveilligence, dluhopisy často vydávají i účelově založené firmy bez finanční výkonnosti či reputace. Riziko, že půjde o takzvané „prašivé dluhopisy“, je pak vyšší než malé…

To, co se v podání prodejců podnikových dluhopisů tvářilo jako sázka na jistotu, se pro investory rychle změnilo v těžký bolehlav – a také v žaloby.

Hlavním byznysem firem Future Farming a skupiny GFF mělo být budování moderních akvaponických farem a technologií. Projekt byl prezentován jako revoluční investiční příležitost s vysokými výnosy a nízkým rizikem.

Lákadlem byla i malá ukázková farma v Brně, která měla demonstrovat úspěšnost celého konceptu. Když pak obě firmy vydaly dluhopisy za přibližně jednu miliardu korun, skoupili je zejména drobní investoři.

„Při prodeji dluhopisů bylo investorům zatajováno skutečné finanční zdraví firmy – ve skutečnosti se od počátku potýkala s finančními problémy.“

„Finanční poradci budili dojem, že investice je podložena reálnými aktivy (farmami a technologiemi), což nebyla pravda,“ vysvětluje Ján Lalka, výkonný ředitel forenzní agentury Surveilligence, podle níž jde o jednu z ukázek takzvaných prašivých dluhopisů (z anglického „junk bonds“). Tyto jsou obvykle spojeny s vysokým výnosem, ale také se značným rizikem.

Podobně jako v řadě podobných případů prodejci a zprostředkovatelé dluhopisů – kteří jsou na rozprodání emise finančně zainteresovaní – tvrdili, že „Česká národní banka dluhopisy schválila, stejně jako podnikatelský záměr firmy“.

„Je to nesmysl. ČNB se zásadně nevyjadřuje ke schvalování obchodního plánu emitenta. Při prodeji dluhopisů bylo investorům zatajováno skutečné finanční zdraví firmy – ve skutečnosti se od počátku potýkala s finančními problémy. Slibovala vysoké výnosy, které byly reálně neudržitelné a vyplácely se s vysokou mírou pravděpodobnosti pouze z nových investic, tedy nesly znaky Ponziho schématu, takzvaného letadla,“ shrnuje Lalka.

„Informace, že ČNB schválila prospekt k veřejné nabídce dluhopisů, znamená pouze to, že ČNB ověřila, zda prospekt splňuje všechny stanovené náležitosti, a poskytuje tak investorům dostatek informací pro jejich vlastní posouzení a investiční rozhodnutí,“ vysvětluje ČNB ve svém Desateru pro drobné investory do korporátních dluhopisů.

Čím vyšší, tím podezřelejší

Jen v roce 2024 vydaly firmy v České republice dluhopisy v souhrnné výši 113,8 miliardy Kč (z toho 105,6 mld. Kč nadlimitních a 8,2 mld. Kč podlimitních emisí – tj. do ekvivalentu jednoho milionu eur). Bylo to nejvíce od roku 2013. Celkově šlo o 1032 emisí podnikových dluhopisů, z toho 523 nadlimitních a 509 podlimitních.

Plyne to z aktuální studie Rizikové podnikové dluhopisy v České republice za období 2013–2024. Již třetí rok po sobě ji zpracovává forenzní agentura Surveilligence, která se zaměřuje na vyšetřování a prevenci sofistikované hospodářské kriminality.

Průměrná úroková sazba byla vloni 8,9 % u podlimitních dluhopisů a 7,5 % u nadlimitních. „Vyšší nabízený úrok je spojen s vyšším rizikem platební neschopnosti emitenta. Emitenti, kteří později skončili v insolvenci, nabízeli o 0,11 až 4,15 procentního bodu vyšší pevnou úrokovou sazbu než ostatní emitenti,“ konstatuje analýza Surveilligence.

I když jsou podnikové dluhopisy naprosto standardními investičními nástroji, z hlediska rizika jsou to spíše vysoce rizikové investice, vhodné pro investory, kteří již mají s investováním dostatečné zkušenosti.

„V roce 2024 bylo zahájeno insolvenční řízení se 74 emitenty dluhopisů, kteří emitovali 6,03 mld. Kč, z toho 2,15 mld. Kč tvořily podlimitní emise. Počet emitentů v insolvenci je nejvyšší od roku 2013 a oproti roku 2023 se zdvojnásobil,“ čteme dále.

Statisticky vzato v insolvenci skončila každá desátá firma (10,7 % z celkového počtu), která v období let 2013 až 2024 vydala své dluhopisy; celkem 199 emitentů, kteří vydali emise v souhrnné výši 25,26 miliardy Kč.

„Češi mají nainvestovány stovky miliard v prašivých firemních dluhopisech, které se rozmohly v posledních letech. Za poslední tři roky bychom napočítali minimálně deset miliard zpronevěřených financí. Je to ale jen začátek, obávám se, že částka bude vyšší,“ říká podnikatel a investor Vladimír Brůna.

Rozmach firemních dluhopisů přišel po roce 2012, kdy ČNB spolu s ministerstvem financí změnou legislativy rozvolnila podmínky pro jejich emise. Od té doby platí, že takzvaně podlimitními dluhopisy do jednoho milionu eur (cca 24,5 mil. Kč) se ČNB nijak nezabývá – neschvaluje je, ani nereguluje. Až v květnu 2020 přibyla povinnost nabídku těchto cenných papírů alespoň ČNB nahlásit.

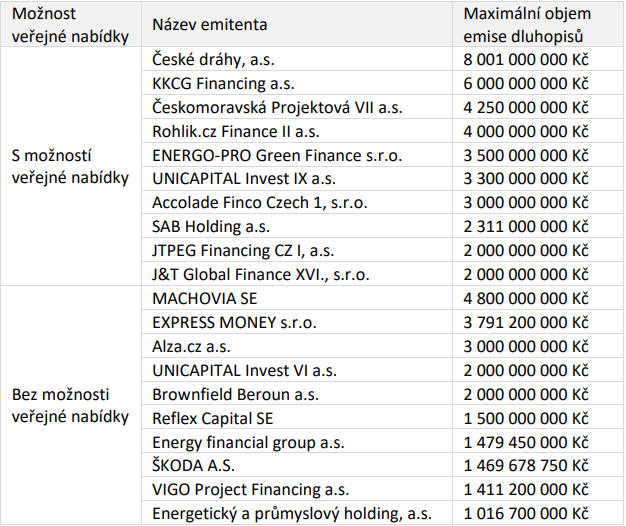

Přehled 20 nejvýznamnějších emitentů dluhopisů v roce 2024

(maximální objem emise, v Kč)

Zdroj: Surveilligence

Podívat se do sbírky listin

„I když jsou podnikové dluhopisy naprosto standardními investičními nástroji, z hlediska rizika jsou to spíše vysoce rizikové investice, vhodné pro investory, kteří již mají s investováním dostatečné zkušenosti. Jak ale každoročně pozorujeme na nových úpadcích a kauzách emitentů, na neustále rostoucím objemu emisí a padlých společností v insolvenci, povědomí o rizikovosti podnikových dluhopisů ještě zdaleka nezasáhlo komunitu běžných retailových investorů,“ konstatuje Ján Lalka, výkonný ředitel Surveilligence.

Trh drobných investorů podle něj nedokáže rizika investic do podnikových dluhopisů adekvátně vyhodnocovat.

Některé rizikové indikátory u podnikových dluhopisů

- Příliš vysoká slibovaná úroková sazba – může se pohybovat až kolem deseti procent (velmi vysoký výnos nemusí znamenat nutně podvod, odráží ale vysokou rizikovost investice)

- Ztrátové hospodaření emitenta – ztrátové hospodaření, malý obrat, vysoké závazky by měly indikovat ne příliš úspěšné podnikatelské schopnosti emitenta.

- Krátká doba existence firmy – je dobré mít na mysli obecně platné pravidlo, že do pěti let zkrachují až čtyři pětiny nových firem.

- Absence nebo vágní popis účelu vydání dluhopisů – nedostatečný popis účelu vydání dluhopisů, rizikem je příliš málo informací o tom, co udělá emitent s penězi za vydané dluhopisy, případně úplná absence finančního plánu.

- Nedůvěryhodný prodejce, případně nedůvěryhodný prodejní kanál – nabídka dluhopisů přes internetové tržiště nebo neznámé „investiční“ zprostředkovatele jsou rizikovým faktorem.

Svou roli podle Lálky hraje vedle nedostatečné finanční gramotnosti běžných investorů a slabé regulace také „chamtivost a a bezskrupulózní jednání prodejců toxických dluhopisů“.

Až třetina získané částky není využita na investiční záměr, ale spotřebuje se na administraci a úrokové závazky vydavatele dluhopisů.

Prodej je obvykle doprovázen agresivním marketingem různých finančních poradců a zprostředkovatelských agentur, kteří jsou motivovaní vysokými provizemi. Podle Surveilligence se náklady na distribuci pohybovaly obvykle v rozsahu 8 % až 10 % z celkové hodnoty emise.

„Některé z těchto prodejních kanálů distribuují podnikové dluhopisy bez potřebné licence a bez kontroly regulátora – ČNB. Tato velmi riziková investiční aktiva prezentují jako téměř bezrizikové a bezpečné investiční nástroje ke generování vysokých úrokových výnosů. To prodejcům vydrží pouze do chvíle, kdy se emitent dostane do problémů se splácením. Následně plynule přejdou do role pouhého zprostředkovatele, který za nic nenese žádnou odpovědnost a který je sám šokován neúspěchem emitenta,“ podotýká Lalka.

I proto jsou emise podlimitních podnikových dluhopisů spojeny s vysokými náklady – až třetina získané částky není využita na investiční záměr, ale spotřebuje se na administraci a úrokové závazky vydavatele dluhopisů.

Pokud jde o možnost, jak nenaletět, Lalka investorům doporučuje jednoduchý prvotní test: ověřit si, zda emitent zveřejňuje povinné finanční výkazy ve veřejné přístupné sbírce listin v Obchodním rejstříku.

Data za roky 2013–2024 ukazují, že více než polovina emitentů (58 %) své finanční výkazy ve sbírce listin vůbec nepublikovala.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Publikaci lze získat pouze

jako poděkování za dar

v minimální výši 599 Kč.

Pop-up mobil Mobile (207451)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Recommended (5901)Více z HlídacíPes.org

Čtěte též

Jan Urban: Korupce a zlodějina u armádních zakázek? Raději klid na práci

Investor Brůna: Česká bytová krize není selhání trhu. Je to selhání státu

Skyscraper 2 Desktop (211796-4)

2 komentáře

Chybí mě v seznamu podvodníků Premiot Group- Spodniak, kde škoda činí 10 miliard kč. V tomto je zaháčkován i manžílek zubatice Peslar, nějaký „advokát“ Neruda. Hospod. kriminálka vyšetřuje, ale bude mít velký problém. Tito … ze smečky adv. kanceláře Havel a spol. mají velmi dlouhé prsty

Jo jasně, jak už jsem tu psal nedávno u nás v tomto ti kupci dluhopisů nenesou klasické riziko investorské, ale právní že je ta druhá strana podvede a okrade a ani naše justice s tím moc neudělá.

Nějak dneska ten Masarykův hlásaný ideál ‚Nebát se a nekrást‘ nefunguje..