Investor Brůna: Koupit teď byt k nájmu je hazard. Více vydělávají investiční pozemky a horské apartmány

Češi mají strach ze znehodnocení úspor. Nakupují tzv. investiční byty, poháněni extrémně levnými hypotékami. Pořizovat ale nyní na krev, tedy na bezmála stoprocentní hypotéku, druhý či třetí byt je hazard. Opravdu jste si tak jistí, že vskutku drahý byt vám splatí bez potíží nájemníci, plus k tomu ponesou náklady na opravy a energie?

O hypotékách se většinou píše tak, jako by si je lidé brali hlavně na vlastní bydlení. Šedesát až osmdesát procent kupujících jsou však „investoři“. „Chci byt pro dceru,“ říkají. Ale v drtivé většině je to jen taková větička do větru, aby jim snad někdo nezáviděl, že ho chtějí na kšeft.

Před dvaceti lety si lidé brali drahé hypotéky. Sazby byly klidně přes 7 procent ročně. Řadový stometrový domek na východním okraji Prahy stál od developera 3,8 milionu korun, sedmiprocentní hypotéka ve výši 2,5 milionu korun vycházela ve splátkách na devatenáct tisíc korun měsíčně. Dnes taková výše splátky odpovídá čtyřmilionové hypotéce, ovšem ten samý domek už stojí téměř třikrát více.

Vydřené hypotéky

Ceny nemovitostí před dvaceti lety byly z dnešního pohledu úžasně nízké. Ale v tehdejší realitě se tak rozhodně nejevily. V očích mnohých to byl obrovský závazek. Suma sumárum to dopadlo dobře. V poměru k celkovému obřímu objemu půjčených peněz na hypotéky za celou dvacetiletou dekádu bylo případů selhání splácení relativně málo.

Někdy byla velká fuška hypotéku platit, ale když šlo opravdu o vlastní domov, lidi udělali vše, aby ho zachránili. Znám příběh bankéřky, která se rozvedla, měla dvojčata. Aby hypotéku v krizovém roce 2009 dokázala platit, musela po večerech žehlit košile, ale nevzdala se. Svůj sen o bydlení ve svém úspěšně vybojovala navzdory těžké situaci.

Drtivá většina lidí, kteří si před dvacety lety koupili byt či dům na hypotéku, ho už zaplatila. Udělali dobře. Vlastní bydlení je jedno z nejlepších zajištění na důchod.

Hypotéky nesplácí jen 14 tisíc lidí. Zatím…

– Z celkových 2,1 bilionu korun, které mají nyní lidé napůjčováno v hypotékách a od stavebních spořitelen, nesplácejí pouze sedm miliard.

– V roce 2020 činil počet klientů, kteří své hypotéky nezvládali splácet, čtrnáct tisíc osob.

– Objem nespláceného dluhu klesl o 1,3 miliardy. Klienti tak nespláceli pouze 0,34 % z toho, co si na hypotékách a úvěrech ze stavebního spoření půjčili, a v Praze dokonce jen o 0,17 %.

Zdroj: CRIF

Levné peníze počátkem destrukce

Jenže nyní jsou na stole nebývale levné peníze. Vyvolávají pokušení: přece je nenecháme jen tak ležet. A vedle toho panuje oprávněná obava z inflace. A tak se koupí další nebo ještě další byt na nájmy. Jen v Praze je ve veřejné nabídce k nájmu přes třináct tisíc volných bytů všech kategorií. Minulý rok zde nájmy meziročně o pět procent poklesly.

Dnes je zkrátka snadné se zadlužit, banky nemají podmínky tak tvrdé jako před dvaceti lety.

Levné, snadno dosažitelné peníze na dluh ale způsobily, že přestává fungovat přirozená selekce a peníze se strkají i do ekonomických nesmyslů.

![]()

![]() KAŽDÉ RÁNO TO NEJLEPŠÍ Z HLÍDACÍPES.ORG

KAŽDÉ RÁNO TO NEJLEPŠÍ Z HLÍDACÍPES.ORG

„Od finanční krize v letech 2008/2009 začalo pokulhávat hodnotové investování, kdy hledáte pro investici životaschopné firmy. Důvodem jsou nízké úrokové sazby a tisknutí nových peněz. Nabídka peněz nyní dosáhla skutečně enormních úrovní, a prostředky pro financování provozu jsou extrémně levné,“ shrnuje výstižně Michal Valentík ze společnosti Broker Trust.

Podle něho „toto prostředí umožňuje přežívání zombie firem, protože nefunguje přirozená kreativní destrukce. Je to stejné jako v přírodě. Když má některý druh dostatek potravy, přežijí i slabší jedinci.“ „To samé se děje i s firmami, protože nad sebou nemají bič v podobě vyšších nákladů financování,“ dodává Valentík. A já dodávám: to samé se děje i s hysterickými nákupy tzv. investičních bytů.

Rekordní objem

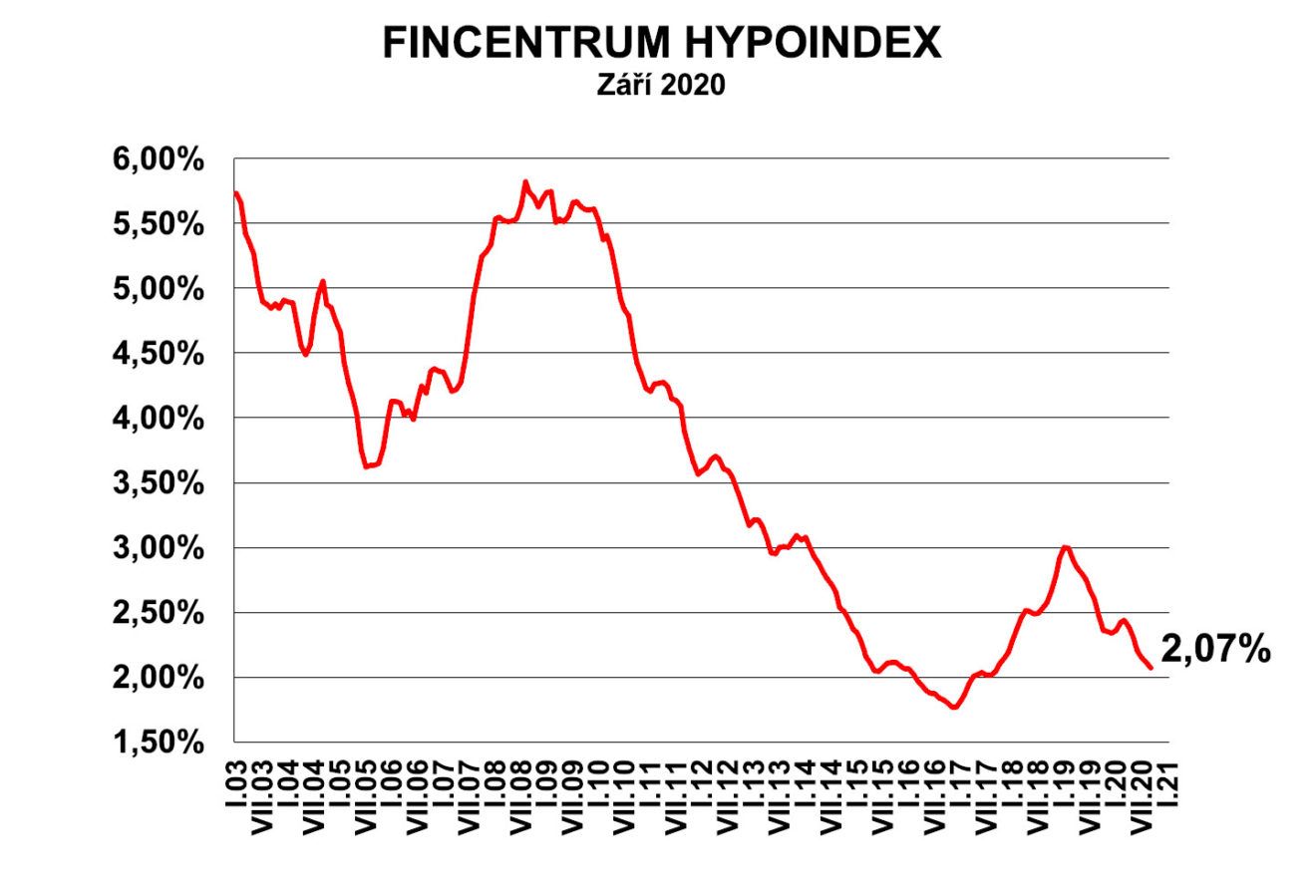

– Objem poskytnutých hypoték v Česku v roce 2020 stoupl o 40 procent na rekordních 254 miliard korun. Loňský rok v objemu překonal roky 2016 a 2017 o více než 28 miliard korun.

– Průměrná úroková sazba v roce 2020 klesla na 2,2 procenta.

– V krizových letech 2008-2010 ovšem hypotéky stály pět až šest procent.

– Čili jestliže dnes za byt lidé splácejí víceméně stoprocentní hypotéku na byt například čtrnáct tisíc korun měsíčně a pokrývají to nájmem, tak v případě postupného navýšení sazeb na dvojnásobek by to nájemník už jen těžko mohl pokrývat.

– Otázka, zda se mohou vrátit pětiprocentní sazby, je samozřejmě spekulativní, ale ekonomika vždy fungovala a funguje v cyklech. Hypotéka je vždy běh na patnáct dvacet let, přičemž fixace levných sazeb bývají na pět, sedm let.

Zdroj dat: hypoindex.cz, Graf: Se souhlasem hypoindex.cz

Sbohem Praho

Také jsem kupoval byty. I na 100 % hypotéky. Ale přestal jsem vidět smysl v nízkých nájmech vzhledem k vysoké pořizovací ceně bytu. Zhodnocení je malé. Jednak vzhledem k tomu, kolik nájemník zaplatí, a pak také vzhledem ke starostem a neplánovaným i očekávatelným nákladům na opravy. A nedej Bože, když nájemník přestane platit, a v bytě navíc trčí dál.

Byty jsem většinou hezky opravil a poslal dál. Teď už nevidím smysl ani v tom.

Dnes věřím investičním pozemkům s dobrou dopravní dostupností k větším městům a zejména pak horám. Horský apartmán například v Krušných horách lze koupit za 3,5 milionu. To je cenovka, za kterou v Praze koupíte akorát tak krcálek v podzemí, tedy načančaný sklepní „ExAirbnb“ ateliér bez oken. To horský apartmán vynáší na pronájmech „lufťákům“ kolem dvaceti tisíc měsíčně. Správa chodu takové jednotky je také řešitelná: místní lidé, profesionální správcovská firma, mobilní aplikace. Pandemie Čechy uzemnila, a o to více začali jezdit právě za humna, na své hory.

A pozemky? Kdo nekupuje zbrkle, ale „zná svůj kraj“, nemůže udělat chybu. Ani kdyby přišly těžké časy. Pozemky mají vůči inflaci a dalším zdravotním i ekonomickým nákazám ohrožujícím úspory lidí vskutku dobrou imunitu.

Autor je stratég a investor, zakladatel B&K Nemovitostní investice a.s.

České průšvihy 1945–1948

Publikaci, jež se věnuje období takzvané třetí republiky, můžete získat pouze jako odměnu za dar v minimální výši 699 korun na činnost redakce HlídacíPes.org.

Podpořte nezávislou žurnalistiku!

Pop-up mobil Reload (397650)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Recommended (5901)Více z HlídacíPes.org

Čtěte též

Investor Brůna: Lyžařské areály mají smysl i v létě. Nesmí žít jen ze zimy

Když Havel podal demisi. V tradici selhávání intelektuálů stále pokračujeme

Skyscraper 2 Desktop (211796-4)

1 komentář

Pozemky byly vždy nejlepší investicí. i za komunistů a y co obhospodařovala JZD, zůstala zapsána na majitele a při dědění se přepisovaly na dědice bez povinnosti platit dědickou daň. Pozemky přešly na stát, jen tehdy, pokud byl majitel odsouzen k propadnutí majetku, při čemž zvláště oblíbené bylo u soudců (mnohých, kteří dodnes soudí) odsuzování za „protistátní“ činnost, což mohlo být v padesátých letech také to, že občan nebyl nakloněn budování socialismu a řekl to nahlas před někým, kdo se mu chtěl za něco pomstít.