Babišovy problémy sledují i banky. Pro Agrofert coby velkého dlužníka je to důvod k nervozitě

Holding Agrofert měl ke konci roku 2017 u českých i zahraničních bank napůjčováno přes 35 miliard korun. Podle výkonného ředitele Josefa Mráze by se dluh za rok 2018 měl pohybovat i nadále kolem této sumy. Každé riziko zvýšení úroků, či výzva k předčasnému splacení alespoň části úvěrů, by bylo pro Agrofert dosti nepříjemné. Platí jednoduchá rovnice: čím rizikovější klient, tím vyšší splátky i úroky.

Dění kolem českého premiéra Andreje Babiše, audit Evropské komise, prověřování střetu zájmů, zastavení dotací pro holding Agrofert, demonstrace i politický vývoj, bedlivě sledují i banky.

Pro Agrofert a tím i pro Babiše, který holding vybudoval, může mít jejich nervozita dalekosáhlé důsledky.

Na sérii dotazů, zda se Agrofertu již některé úvěrující banky v souvislosti s předběžnými závěry auditu ozvaly a zda si firma analyzuje pravděpodobnost rizika, že by některé banky chtěly dříve zesplatnit pohledávky, zvýšit ručení a podobně, reagoval mluvčí společnosti Karel Hanzelka stručně: „Odmítáme v této chvíli o těchto aspektech spekulovat.“

Podle insiderů z bankovního sektoru (nutno zdůraznit, že pro účely tohoto textu všichni oslovení lidé z oboru trvali na anonymitě, pozn. red.) je však pravděpodobné, že podobná jednání probíhají.

„Pro banky je to velké téma, nedivil bych se kdyby už běžela jednání mezi stranou věřitelskou a dlužnickou,“ říká zástupce jedné z významných bank na českém trhu, která však nepatří mezi věřitele Agrofertu.

Úvěry Agrofertu v letech 2016 a 2017

ZDROJ: Výroční zpráva Agrofertu za rok 2017 (zatím poslední dostupná, pozn. red.)

Důvodem k nervozitě bank je i úplné zastavení čerpání evropských dotací, o němž rozhodl počátkem června právě pod vlivem předběžného auditu Státní zemědělský a intervenční fond.

I když nelze tvrdit, že Agrofert žije jen z dotací, jak se někdy zmiňuje, s dotacemi v rámci hospodaření Agrofert počítá a tyto příjmy nutně figurují i ekonomických a investičních plánech, které hodnotí i úvěrující banky.

V případě takzvaných nárokových dotací (za hektar či chovaný kus dobytka) jde v podstatě o zaručený příjem. Jen v roce 2017 měl Agrofert z dotací přes dvě miliardy korun, dvakrát více než o pět let dříve.

Auditoři Evropské komise také spočítali, že by Česká republika měla vrátit celkem 451 milionů korun z neoprávněně čerpaných dotací; ty by následně měla vymáhat po Agrofertu. To je vysoká hotovost, která by z firmy odtekla nikoli na splátky úvěrů, ale zpět do Bruselu.

Agrofert trvá na tom, že v oblasti dotací postupuje přesně podle zákona. „Taktéž pan Andrej Babiš učinil vše, co po něm zákon požadoval, tedy vložil akcie svých firem do svěřenských fondů. Pokud nás české úřady osloví, jsme připraveni k součinnosti. Nevidíme však v tuto chvíli jakýkoli právní důvod, proč by se dotace měly vracet,“ konstatuje mluvčí Agrofertu Karel Hanzelka.

„Jsme přesvědčeni, že pokud by nás evropské orgány kontaktovaly a vyslechly si náš právní názor, vůbec by nemohly ke svému předběžnému závěru dojít,“ dodává.

Když se banka utrhne

Jisté je, že banky vývoj bedlivě monitorují. „Pokud se jedna banka utrhne, může to spustit lavinu, to by Agrofert položilo,“ vykresluje černý scénář auditor se zkušenostmi z firem „velké čtyřky“ hlavních auditorských společností.

„Na druhé straně hraje roli, že je Andrej Babiš premiér, který má pod sebou regulaci bank, či třeba sektorové daně,“ dodává. I proto by pro banky samotné byly problémy Agrofertu nepříjemné a krizový scénář není v jejich zájmu.

„V našich podmínkách, a vlastně ani evropských, pokud je mi známo, takový případ střetu zájmů nemá precedent. Mnohem víc ale bude záviset na právních konsekvencích, je to tedy spíš věcí právníků než ekonomů. Zatím je to v rovině předběžného auditu. Nutně to v bankách nebude spouštět automatické procesy, protože ty by se asi spustily už v minulosti,“ říká – taktéž pod podmínkou anonymity – bankéř v minulosti působící i v České národní bance.

„Je možné, že každá banka to bude posuzovat jinak, jsou různá interní pravidla, která mohou být i přísnější než evropská regulace,“ doplňuje.

Spouštěčem tvrdého postupu bank vůči Agrofertu by podle něj zcela jistě bylo, kdyby „obmyšlená osoba svěřenského fondu“, tedy Andrej Babiš, byla odsouzena v kauze Čapí hnízdo. „Pak by banky musely zesplatnit pohledávky. Pokud pro to jsou důvody, banky musí jednat,“ vysvětluje.

Riziko předčasného splacení úvěrů zmiňuje v obecné rovině i výroční zpráva Agrofertu za rok 2017: „K úvěrům se vztahují, nad rámec obvyklých administrativních ujednání a zástav také určité smluvní finanční všeobecné podmínky, které mohou být navázány na výsledky hospodaření, úroveň zadlužení či jiné ukazatele. Případné porušení těchto smluvních podmínek by mohlo vést ke zkrácení doby splacení úvěrů.“

Kdo je tady pepík

Banky mají pevně daná kritéria posuzující míru rizika klientů. Ve vztahu k Andreji Babišovi a Agrofertu tedy musejí být obezřetné povinně – s ohledem na evropskou regulaci. Babiš je pro české i zahraniční úvěrující banky z hlediska hodnocení rizik takzvaný „pepík“, PEP, politicky exponovaná osoba.

Politicky exponovanou osobou se – dle vnitřních předpisů bank – rozumí vedle politiků (ale například i vysokých důstojníků, velvyslanců apod.) i osoba blízká, či společník nebo skutečný majitel stejné právnické osoby, popřípadě svěřenského fondu. To platí i v případech, kdy je „známo, že byly svěřenské fondy vytvořeny ve prospěch politicky exponované osoby“.

Taková definice i díky předběžným závěrům evropského auditu (vedle nepřehlédnutelného politického angažmá) pasuje právě na Andreje Babiše.

U politicky exponovaných osob (PEP) musejí banky postupovat důsledněji než u běžných klientů. Kontrola zahrnuje mimo jiné „získání informací o účelu a zamýšlené povaze obchodu nebo obchodního vztahu, zjišťování vlastnické a řídící struktury klienta a jeho skutečného majitele, přijetí opatření ke zjištění a ověření totožnosti skutečného majitele“.

Banka také „nemůže uskutečnit obchod s PEP, pokud jí není znám původ jejího majetku“. Podobné vnitřní předpisy má každá z bank. To také vysvětluje existenci dokumentů z britské banky HSBC, které získala policie v rámci vyšetřování kauzy Čapí hnízdo.

HSBC, pražská pobočka, poskytla společnosti Farma Čapí hnízdo celkem tři úvěry, postupně 350 milionů korun, pak 25 milionů a nakonec 80 milionů. Za ně se zaručil pro banku dobře známý klient – Agrofert.

Z vnitřních dokumentů banky, které nejprve zveřejnil twitterový účet Šuman, a s nimiž pracují i policejní vyšetřovatelé, plyne, že HSBC skutečného vlastníka Čapího hnízda znala a že jím byl právě Agrofert.

Banka si podle policejních vyšetřovatelů, jak napsal server iRozhlas, nechala zpracovat znalecký posudek, který linku Farma Čapí hnízdo – Agrofert potvrdil. Zástupci banky byli v této věci policií v rámci vyšetřování i vyslýcháni.

Dnes už HSBC mezi bankami financujícími Agrofert není. Zda to souvisí i se zkušeností, již banka udělala v případu Agrofertu a Čapího hnízda, si můžeme jen domýšlet. HSBC svou zkušenost a konkrétní vztahy s klienty nekomentuje.

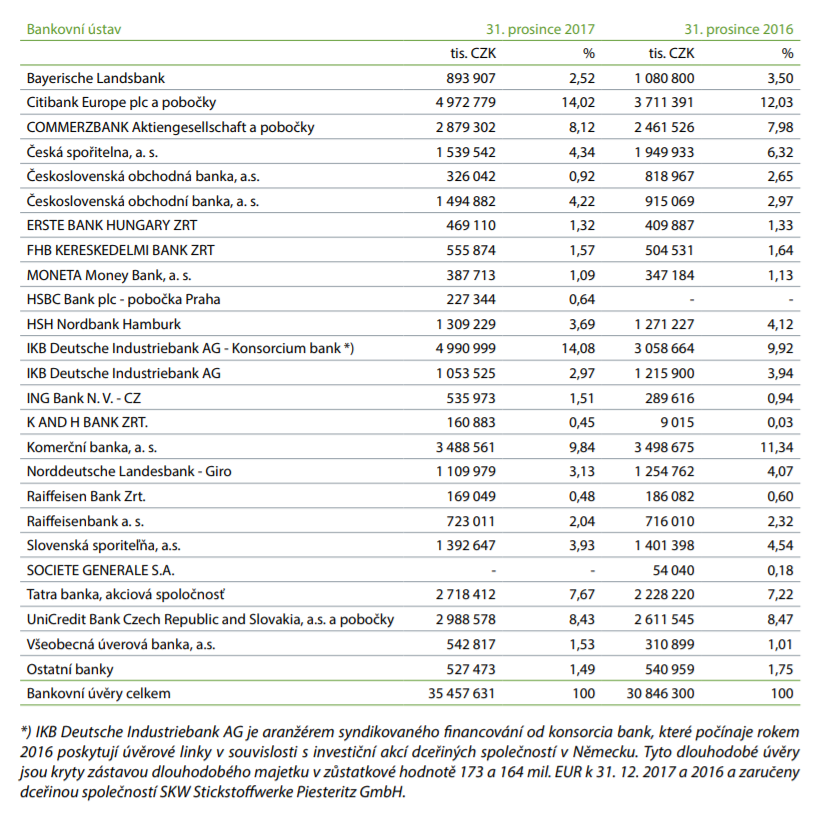

Komu dluží Agrofert

ZDROJ: Výroční zpráva Agrofertu za rok 2017

Agrofert si možná rizika nepochybně uvědomuje. I to může být důvodem, proč holding ústy svého výkonného ředitele Josefa Mráze letos v březnu informoval o rozhodnutí managementu o „útlumu investiční aktivity ve prospěch snižování dluhové služby“.

Zároveň ale v rozhovoru pro deník E 15 ujišťoval, že výše zadlužení pro holding nepředstavuje problém. „Banky nás však hlídají a není v tom žádná nervozita, udržujeme si slušnou výkonnost,“ říkal letos v březnu. Od té doby se však situace přeci jen změnila.

Jak se daří bez Babiše?

Za indicii, že se „něco děje“ lze považovat i skutečnost, že místopředseda představenstva Agrofertu Petr Cingr dal 21. června vysvětlující rozhovor holdingovému serveru iDnes právě na téma audit a možné dopady na holding.

Na dotaz redaktora „myslíte si, že se Agrofert dostal pod tlak jen kvůli osobě bývalého majitele Andreje Babiše“ Cingr odpověděl vyhýbavě. Zmínil, že „to celé vnímáme jako politický nástroj, který se nabízí Babišovým politickým konkurentům“ a dodal: „My jsme zodpovědní za Agrofert a celou věcí se cítíme poškozeni. Víme a tvrdíme, že s námi nemá premiér nic společného, protože na nás nemá žádný vliv. Proto podnikneme všechny kroky, abychom hájili naše legitimní práva.“

Dalším prvkem v mozaice vztahů Agrofert – banky jsou hospodářské výsledky společnosti v době, kdy Andrej Babiš svou pozornost upíná na politiku a Agrofertu se nemůže a s ohledem na zákon o střetu zájmů ani nesmí věnovat.

Výroční zpráva za rok 2018, z níž by se daly vyčíst detaily hospodaření firem Agrofertu, zatím veřejně k dispozici není. Lze ale zatím dohledat výsledky některých společností z holdingu. Kupříkladu lovosická Lovochemie vykázala za rok 2018 zisk pouhých 1,8 milionu korun, vloni to bylo 91 milionů. Slovenské Duslo Šaľa je za rok 2018 ve výrazné ztrátě, v přepočtu asi 150 milionů korun.

„Vysoký dluh, obrovský propad výsledků kdysi klíčových chemiček, akviziční impotence, v zahraničí zcela nulová. To je Agrofert dnešních dnů,“ shrnul stav na svém webu obvykle dobře informovaný ekonomický novinář Miroslav Motejlek. Podle něj i německá SKW Piesteritz, dlouho nejvýnosnější firma holdingu, vykázala propad zisku o dvě miliardy.

České průšvihy 1945–1948

Publikaci, jež se věnuje období takzvané třetí republiky, můžete získat pouze jako odměnu za dar v minimální výši 699 korun na činnost redakce HlídacíPes.org.

Podpořte nezávislou žurnalistiku!

Pop-up mobil Reload (397650)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Recommended (5901)

8 komentářů

Tak nějak si říkám, jak je možné uvažovat o tom, že podnikatel typu Bureše, může být považován za veleúspěšného a já nevím jak ještě nej nej nej ? Nad vodou drží jeho impérium peníze z bank a z nezdůvodnitelných dotací, ke kterým se ještě dostává podvodem. Domnívám se, že pi?usů tohoto typu by se klidně naše společnost obešla !!!

Není mi jasné, jak banky reagují v případě nezjistitelného původu peněz klienta, což je právě případ estébáka Baboše.

Nijak, jen vlažně v rámci zákona. Peníze jim skutečně prokazatelně nesmrdí.

To si ale pletete dve ruzne veci. Budte si jist ze u dnesnich penez ktere prechazeji pres ucty AGROFERTU je overen jejich zdroj do posledni korouny. Ale jestli si snad mysite ze by banky mely zkoukat zdroje penez ktere pouzil Babis nekdy pred desitkami let na privatizaci zakladu Agrpfertu tak to banky pochppitelne ted delat nebudou to ani nesmi.to by byla vec policie jestli za to zase nekdo Babise uda

Není třeba Babiše udávat, stačilo by, aby byla politická vůle rozklíčovat, co se stalo po listopadu 1989 s černými valutovými fondy všech PZO a exportujích národních podniků; a aby také byl prověřen osud peněžních fondů, zejména zahraničních, StB a všech různých útvarů rozvědek vojenských i nevojenských, v době po roce 1990.

Ono by se ledacos objasnilo a vyšlo na světlo Boží.

Za nejzajímavější fakta v tomto článku pokládám skutečnost, že popisuje kvalifikační hlediska bank, která vycházejí ještě podstatně přísněji než požadavky EU ohledně střetu zájmů. Čili přeloženo co nejjednodušeji: EU není ani zdaleka tak přísná, jako banky, pro které je ovšem Babiš „zlatonosnou slepicí“, takže nepostupují zdaleka tak přísně, aby si jí nezakroutily krkem – Na rozdíl od EU totiž ty peníze dostávají ony od Babiše, a ne že by je zadarmo dávaly jemu…

A teď si čistě hypoteticky představme, že AB a jeho ženu odsoudí a těch cca 35miliard „rizikových“ úvěrů bude zesplatněno (nebo podstatně přehodnoceno/znevýhodněno). Tady se hraje úplně jiná hra než jen o politickou kariéru AB, z toho by bolela hlava hodně lidem.

Víte, obávám se že je to trochu jinak. Banky a EU mají zcela rozdílné priority . Tam je podstatný ten odstavec “

Auditoři Evropské komise také spočítali, že by Česká republika měla vrátit celkem 451 milionů korun z neoprávněně čerpaných dotací; ty by následně měla vymáhat po Agrofertu. To je vysoká hotovost, která by z firmy odtekla nikoli na splátky úvěrů, ale zpět do Bruselu“..

Ergo tedy banky nedostaly peníze od Babiše, naopak samotné Agrofertu ještě půjčily – jak uvedeno v úvodu přes 35 miliard korun. A ty by jim měl Agrofert splácet, mimo jiné z dotací EU. Se kterým to ale dosud spolehlivým příjmem i banky počítaly když posuzovaly dříve schopnost klienta platit splátky svých dluhů.. A jestli tem příjem je nyní v ohrožení, musí banky začít jednat. Ani ne tak být tvrdší , ale snažit se odhadnout, zda Brusel svou misi proti Babišovi dovede do konce – a ty dotace skutečně blokne – a dokonce je bude i vyžadovat zpět…(Podotýkám, že i ten audit je pouze předběžný návrh, který není finálním rozhodnutím ). Protože v takovém případě by banky byly v pasti – Agrofert by neměl z čeho jim vracet a veškerá zde zmińovaná opatření by jim nebyla k ničemu..