Kolik na firemních daních platí Agrofert a proč nula u Lidlu není nula

Vyšší daně pro firmy? V Česku už nyní odvádějí více než v okolních zemí. Předvolební plány sociálních demokratů na vyšší zdanění firem dostávají ve světle mezinárodních srovnání o výběru korporátních daní nové trhliny.

ČSSD by po podzimních volbách – bude-li k tomu mít příležitost – ráda prosadila změnu u daní z příjmů i u zdanění firem. Současnou jednotnou korporátní daň ve výši 19 % by chtěla změnit na tři pásma podle výše ročního zisku: 14, 19 a 24 procent.

Daňová platební morálka v Česku působících firem je přitom nyní výrazně nad průměrem ostatních zemí regionu a dokonce i nad průměrem zemí OECD.

Ukazuje to mezinárodní srovnání z šesti středoevropských a východoevropských zemí: Bulharska, Česka, Maďarska, Lotyšska, Polska a Slovinska. Zprávu za Českou republiku zpracovala společnost Glopolis.

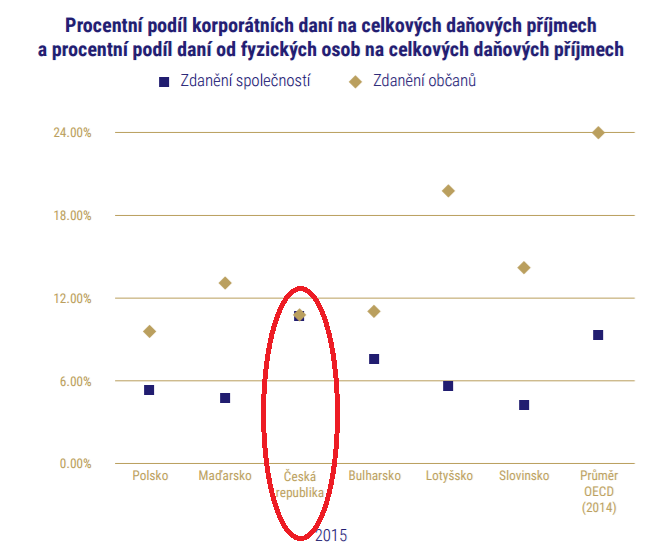

ČR: lidé platí stejně jako firmy

V rámci studie je Česká republika jedinou zemí, v níž je podíl příjmů státního rozpočtu z korporátní daně zhruba srovnatelný s příjmy zaplacenými jednotlivci z jejich příjmů. Ve všech ostatních zemích existuje velký rozdíl mezi částkami, jež odvádějí firmy a občané.

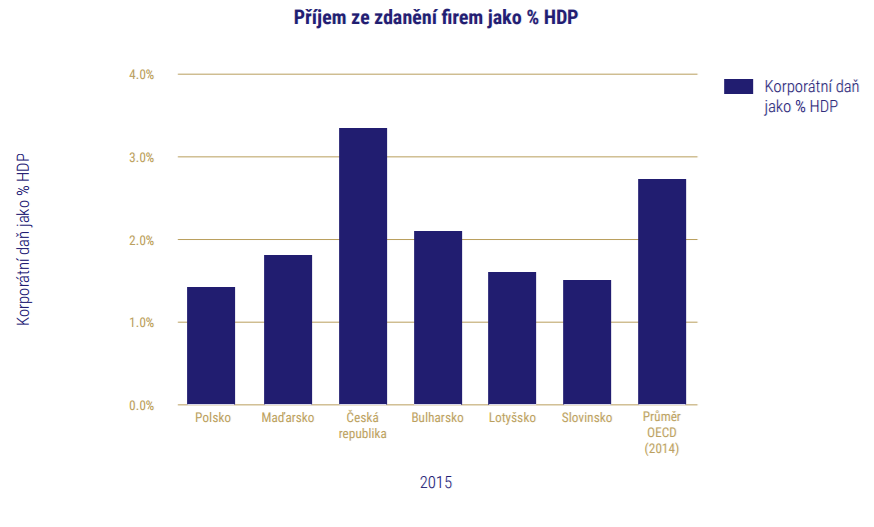

Procentní podíl korporátních daní na celkovém HDP šesti studovaných zemí je výrazně nižší, než je tomu u průměru OECD.

Jedině Česká republika vybírá větší než průměrný podíl podnikových daní oproti průměru 35 členských zemí OECD.

©Glopolis

Zároveň ale neplatí ani nepřímá úměra – tedy že výrazně nižší korporátní daně přinášejí větší ochotu firem daně skutečně platit.

„Česko má ve studované skupině zemí jedny z nejvyšších sazeb daně, což by mohlo vést k závěru, že snižování daňových sazeb nemusí nutně vést k vyšším výnosům z daně z příjmu právnických osob,“ potvrzuje Glopolis.

Chcete podpořit HlídacíPes.org?

Udělejte to ZDE a získejte tak i unikátní publikaci ZE – MAN.

V Maďarsku se vláda rozhodla snížit hlavní sazbu daně z příjmu právnických osob na 9 %, ale největší podniky neplatí ani to. „Pomocí výjimek a úlev se největším firmám v zemi daří snížit efektivní daňovou sazbu až na méně než 0,5 %,“ upozorňuje studie.

Ukazuje to i podíl zaplacené daně z příjmu právnických osob na HDP. I zde vykazuje Česká republika za rok 2015 relativně vyšší příjem ze zdanění firem než ostatní státy, a to navzdory obdobným sazbám daně.

Polsko má například podobnou sazbu daně z příjmu právnických osob, přitom však výběr daně z tohoto titulu je v porovnání k HDP nižší.

©Glopolis

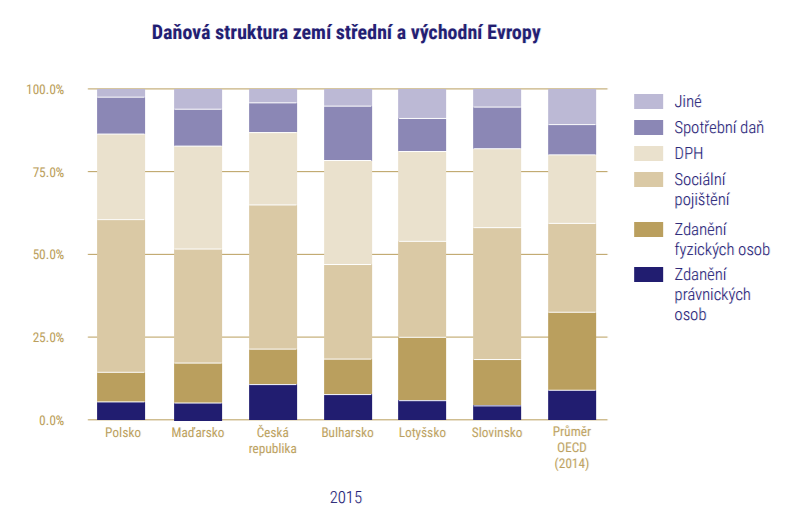

Glopolis, spolu s partnery z dalších pěti zemí regionu, upozorňuje i na to, že i když se veřejná debata obvykle soustředí na nejviditelnější formy zdanění (daň z příjmu fyzických osob či spotřební daně), zdanění podniků zůstává poněkud stranou.

„V důsledku se tak stal synonymem daňové debaty především boj proti podvodům s daní z přidané hodnoty (DPH), což je nejméně progresivní forma zdanění. Obcházení korporátní daně ani daňové úniky velkých firem v tomto regionu obvykle příliš velký zájem veřejnosti nebudí,“ konstatuje studie.

©Glopolis

Jak si stojí Agrofert? A proč nula není nula

Jedenáct největších společností v ČR vykázalo průměrnou daňovou sazbu 21,68 %, což je o něco více než kolik činí statutární sazba.

Při pohledu na údaje jednotlivých firem však můžeme nalézt určité odchylky. V roce 2014 činila daňová povinnost RWE 46 % dosažených zisků.

Společnost však v předchozích letech zaplatila významně méně, než činila zákonem stanovená sazba, takže tento rozdíl by mohl mít souvislost s tím, že firma dříve zaplatila na daních méně a v roce 2014 doplácela rozdíl.

I další společnosti zaplatily méně, než činí statutární sazba. Níže autoři studie vysvětlují některé možné příčiny.

©Glopolis

Foxconn

Společnost Foxconn zaplatila na dani relativně málo, přičemž podle výzkumu Glopolis již řadu let systematicky platí méně než ostatní společnosti z první jedenáctky v ČR. Zdá se, že je to v důsledku investičních pobídek.

Ve své výroční zprávě za rok 2011 společnost Foxconn uvedla, že v roce 2011 získala speciální pobídku na zahájení nové výroby. Zároveň také obdržela desetiletou daňovou pobídku v roce 2009.

Unipetrol

Přesto, že analyzované společnosti v ČR obecně dosáhly v odvádění daní lepších výsledků, existují určité případy, které vyvolávají podezření z účelového přesouvání zisků z ČR do zahraničních společností.

Unipetrol je součástí polské skupinu Orlen. Společnost provozuje v ČR rafinérie, vlastní čerpací stanice a vyrábí plasty. V posledních čtyřech letech vykázala společnost v ČR ztrátu.

Skupina Orlen jako celek ale ve ztrátě není. PKN Orlen je největší polskou firmou podle obratu a v roce 2015 dosáhla zisku přibližně 3,5 mld. zlotých.

Zisková marže byla v roce 2015 asi 4 % a společnost vykázala v letech 2011 až 2015 zisk. Jedinou výjimkou byl rok 2014, kdy vinou propadu cen ropy dosáhla ztráty. Mezi společností Unipetrol a skupinou Orlen probíhá řada transakcí.

Například v roce 2013 ukazuje účetní závěrka, že společnost od PKN Orlen nakoupila zboží a služby v hodnotě 57 mld. Kč. To je více než polovina obratu dosaženého firmou v tomto roce (99,4 mld. Kč).

Takto vysoký objem vnitropodnikových transakcí mezi propojenými právnickými osobami s sebou nese vysoké riziko přesouvání zisků.

Orlen drží 60 % akcií Unipetrolu, přičemž dalších 20 % vlastní kyperská společnost Paulinino, vytvořená za účelem správy investic anonymních investorů. Unipetrol přijal námi prezentované údaje a nevydal žádné další prohlášení.

Lidl

Data vykazovaná společností Lidl představují v rámci srovnání s ostatními zkoumanými společnostmi anomálii.

Lidl v rámci ČR funguje jako speciální typ společnosti: jde o veřejnou obchodní společnost (v.o.s). V případě této formy společnosti neplatí daň ze zisku sama společnost, ale společníci, kteří firmu vlastní.

Tento druh společnosti bývá typicky využíván pro odborně zaměřené firmy, jako jsou architektonická studia, právnické či konzultantské kanceláře. Velká obchodní společnost fungující pod touto právní formou je velmi neobvyklá.

Žádná další firma v ostatních zkoumaných zemích neměla podobnou právní formu. Lidl má v ČR dva společníky. Německou Beteiligungs GmbH a českou společnost Lidl Holding s.r.o.

Autorům zprávy se podařilo dohledat společenskou smlouvu mezi Beteiligungs a Lidl Holdings, v níž je klauzule o dělení zisku, která uvádí, že 99,99 % zisků Lidlu v ČR odchází do Německa a pouze 0,01 % zůstává v ČR.

Když jsme však tuto informaci předložili společnosti Lidl, její zástupci odpověděli, že německý společník je daňovým rezidentem v ČR a platí v zemi daně. V roce 2014 zaplatili dva společníci na daních do českého rozpočtu 504 694 930 Kč, což vzhledem k zisku společnosti odpovídá daňové sazbě přibližně 19,5 %.

Pop-up mobil Mobile (207451)SMR mobil článek Mobile (207411)SMR mobil článek 2 Mobile (207416)SMR mobil článek 2 Mobile (207416-2)SMR mobil článek 2 Mobile (207416-3)SMR mobil pouze text Mobile (207431)Líbil se vám tento text? Pokud nás podpoříte, bude budoucnost HlídacíPes.org daleko jistější.

Přispět 50 KčPřispět 100 KčPřispět 200 KčPřispět 500 KčPřispět 1000 Kč![]() Platbu on-line zabezpečuje Darujme.cz

Platbu on-line zabezpečuje Darujme.cz

Recommended (5901)Čtěte též

Pavučiny byznysu Karla Janečka: Moje finanční situace je přímo skvělá

Co zbylo z čínského hurá. Ani pohrobkům CEFC se v Česku moc nedaří

Skyscraper 2 Desktop (211796-4)

2 komentáře

No jo no. Firmy jako Lidl si to umějí vždycky nějak zařídit…

V roce 2014 zaplatili dva společníci Lidlu na daních do českého rozpočtu 504 694 930 Kč.